航空工業企業跨業務協同價值生成機理研究

時間:2016-07-11 來源:www.xayqsn.com作者:lgg

第一章緒論

1.1 選題背景與研究意義

隨著我國國防現代化步伐加快,航空工業企業呈現快速發展的趨勢。在這一背景下眾多航空工業企業圍繞航空主業,實施業務多元化發展,企業規模不斷壯大、實力不斷增強。與此同時,如何有效管理多元業務,促進企業整體效益不斷提升,成為大多數航空工業企業所面臨的重要課題。在這樣一個背景下,本題在航空科學基金課題“航空工業企業跨業務協同發展路徑及有效性研究”(課題號 2013ZG52077)的支持下,從航空工業企業跨業務協同價值機理入手,旨在解決以下三大問題:協同價值主要取決于協同收益的增長和協同成本的控制。目前,有關跨業務協同價值的理論的研究尚未形成清晰完整的分析框架。大多數研究集中于協同帶來的收益研究,部分集中于協同成本的研究,少數集中于協同價值來源的研究。但是,將協同收益、協同成本和其價值來源聯系起來進行探討的成果很少。本項目擬首先從協同成本、協同收益、協同價值來源等維度構建跨業務協同價值分析的理論框架,并分別對資源共享、資源互補對企業效率型協同和增長型協同的影響路徑進行分類研究,以形成更加完善和貼合實際的理論分析框架。 跨業務協同的目標是提高企業整體運營效率,促進企業業務增長和技術發展。協同價值生成模式按作用結果被分為效率型協同和增長型協同。對這兩類協同,現有研究大都局限于定性闡述及概念辨析,但缺乏對其作用機理和價值生成路徑的定量研究。本題擬從資源基礎觀點出發,研究不同業務單元之間資源共享與資源互補對效率型協同及增長型協同的作用模式和路徑,重點在于探明兩類協同的核心要素、協同模式和實現路徑,建立跨業務兩類協同價值生成的定量分析模型。

.........

1.2 研究目標與研究內容

本文將以航空工業企業為研究對象,運用協同理論基本觀點,建立跨業務協同價值分析的理論框架,通過對企業跨業務協同價值生成機理的研究,提出我國航空工業企業跨業務協同發展的基本策略,為我國航空工業企業識別協同機會、合理控制協同成本和收益,有效實施兼并重組提供可資借鑒的思路和分析方法。業務協同價值分析框架是業務協同價值生成研究的基礎。擬從協同收益、協同成本等維度明確影響業務協同價值生成的基本要素和指標體系,從資源共享、資源互補兩個視角識別航空工業企業跨業務協同價值生成的路徑和方式,為進一步探明多元化企業協同發展的有效路徑和有效邊界奠定基礎。效率型協同是指通過資源共享和資源互補提高資源利用效率,進而提高企業整體績效。而對增長型協同的研究目前不多且以定性為主。本文擬針對航空工業企業的特點,結合資源共享要素和資源互補要素等,識別和定量分析跨業務效率型協同和增長型協同的價值生成路徑及機理。最終在實證研究的基礎上構建出跨業務協同價值的定量分析模型。

.........

第二章跨業務協同價值生成相關研究述評

2.1 跨業務協同理論研究

協同效應作為一門學科是在 20 世紀 70 年代,首先由德國物理學家哈肯創立的。哈肯在對激光理論的研究過程中,逐步形成了所謂“協同學”的基本理論和觀點,并于 20 世紀 70 年代形成了協同學的早期理論體系。 在企業管理領域,Ansoff 在其《公司戰略》(Corporate Strategy)一書中提出了協同性(Synergy)的概念。他認為,所謂協同是指相對于各獨立組成部分進行簡單匯總而形成的企業群的整體經營表現,即企業之間共生共存的關系,這種關系是在資源共享的基礎上產生的[ii]。Hofer 和Schendel 認為,所謂協同就是各個獨立組成部分匯總后產生的“共同效應(joint effects)”,他們強調協同要素之間相互配合的重要性。伊丹廣之(Hiroyki Itami)把企業資源分為實體資產(生產要素、廠房、技術或技能等)和隱形資產(商標、技術專長和管理技巧等),他認為協同是由隱形資產實現的,所謂協同就是“搭便車”,即從公司某一部分發展出來的隱形資產可以同時被用于其他領域,且不會被損耗掉。Buzzell 和 Gale 認為協同效應是指作為組合中的一個企業比作為單獨運作的企業所能取得的更高盈利能力,協同對價值的創造方式包括:對資源或業務行為的共享、市場營銷和研究開發的擴散效應、企業的相似性和對企業形象的共享。Porter 運用“價值鏈”研究了業務單元之間的彼此管線,為企業協同分析提供了方法。 在協同效應理論的應用方面,我國學者陳光從企業通過技術創新尋求市場競爭力的實踐和相關理論探索中,詳細探討了企業協同創新的立論基礎和理論淵源,建立了企業協同創新的分析框架,從企業整體、部門和創新項目三個層次建立其“要素關系”、“部門關系”和“作用機制關系”三個概念模型,并對全國 147 家企業和四川省 673 家企業進行了實證研究。寧方華以物流管理為立足點,對協同物流問題進行了較為深入的研究,提出在網絡化制造環境下,以產品的設計、開發、制造和流通為中心的協同產品商務(Collaborative Product Commerce, CPC)模式。

..........

2.2 協同價值理論研究

美國學者安索夫較早地確立了協同的經濟學含義,即取得有形和無形利益的潛在機會,以及利用這種潛在機會與公司能力之間的匹配關系來成功地拓展新的事業。他認為協同模式的有效性部分源于規模經濟帶來的收益,也包括其他一些比較抽象的收益,如他所稱為的“經理的協同”。國內學者喬卓以公司并購為研究主題,研究了協同價值的計算方式。他將協同效應定義為兩個事物有機的結合在一起, 發揮出超過兩個事物簡單總和的聯合效果[ 24]。趙全超,汪波進一步細分了協同效應,他將集團企業的協同效應定義為:在集團總體戰略支配下,企業集團內部各成員企業、各功能部門基于知識轉移、功能耦合、資源共享、整體運作產生的整合性價值大于各成員企業獨立運作價值之和[25]。 對于協同價值的研究多為定量研究,從研究成果的數量上來看相對匱乏。如李增艷將協同價值定義為是合并后聯合企業的價值、并購方和目標企業各自獨立經營的價值,其差額則為并購產生的協同價值,用公式表達就是,協同價值=V(a+b)-(Va+Vb)[ 26]。徐曉靜認為協同價值是指企業合并后業績提升所產生現金流量的凈現值[27]。 結合協同效應和協同價值的定義我們可以看出,協同效應具有經濟性特征。協同效應會帶來成本的降低或收益的提升,從而產生協同價值。因此,協同價值來源于協同效應[28]。協同價值創造的特殊過程就是協同效應發揮的過程[29]。

..........

第三章跨業務協同價值生成機理模型構建 .... 13

3.1 跨業務協同價值來源研究......... 13

3.2 跨業務協同價值研究........ 18

3.3 跨業務協同價值生成路徑......... 21

3.4 跨業務協同價值生成機理模型.......... 23

3.4.1 概念模型....... 23

3.4.2 研究假設....... 25

3.5 本章小結 ......... 28

第四章中國航空工業跨業務協同的實證分析 ......... 29

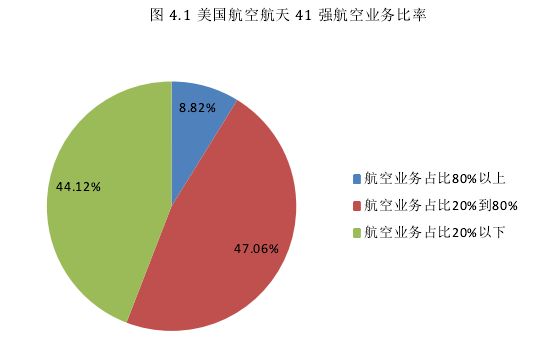

4.1 研究設計 ......... 29

4.2 樣本描述性統計與分析 .... 34

4.3 樣本一相關性分析 ........... 36

4.4 樣本二相關性分析 ........... 40

4.5 假設檢驗 ......... 44

4.6 實證結果匯總 .......... 52

4.7 本章小結 ......... 58

第五章實證結論與對策分析 ......... 59

5.1 實證結果分析 .......... 59

5.3 對策分析 ......... 61

5.4 本章小結 ......... 63

第五章實證結論與對策分析

本文選取中美 60 家航空工業上市公司進行資源與跨業務協同的實證分析,通過對實證分析結果的深入探討,可以進一步了解與的作用關系,從而為航空工業企業跨業務協同成本和收益控制提供切實可行的建議和參考。

5.1 實證結果分析

本文選取 60 家航空工業上市公司進行跨業務協同價值的實證研究,通過對實證結果的深入討論,可以進一步了跨業務效率性協同和增長性協同的價值生成路徑,從而為航空工業企業協同績效管理提供切實可行的建議和依據。從理論意義來看,共享性資源對于航空工業企業的意義體現在以下幾個方面:首先,一個業務單元的管理資源例如非正式組織、內部知識共享網絡、管理模式、非正式組織、控制協調體系等,可以與另一個業務單元共享,這將為航空工業企業節省大量管理費用,降低運營成本,提高運營效率。 其次,企業品牌、聲譽等無形資源,一方面可以在航空工業企業內部,不同業務單元之間共享,無形資產的共享有利于提升航空工業企業的行業議價能力,加快企業應收賬款的回收,節省企業大量管理費用和營銷費用;另一方面有利于提升企業的品牌影響力,擴大客戶基礎。 最后,貨幣資金、短期投資等財務資源的共享,有利于航空工業企業統籌投資風險,實現收益最大化。從實踐層面,越來越多的業務多元化企業選擇成立或者強化成本中心,也體現了共享資源以降低成本、協同發展的思路。 實證發現,共享性管理資源與效率性指標具有顯著正相關性。共享性管理資源和凈利率指標、存貨周轉率指標、應收賬款周轉率指標、總資產周轉率指標的相關性都存在正相關性關系。這說明,共享性管理資源對航空工業企業提升資源利用效率、降低管理成本、提升業績,是非常重要的。相比中國企業樣本,美國企業樣本的相關性更為顯著。

..........

結論

本文從跨業務協同角度出發,構建了航空工業企業跨業務協同價值生成理論模型,并探索了跨業務協同價值生成路徑。基于國內外文獻研究基礎,結合航空工業企業的特點,本文提出航空工業企業跨業務協同價值來源要素及價值構成要素,以中美 60 家航空工業企業為研究對象,實證驗證了跨業務協同價值假設模型,研究了協同價值來源對協同價值的影響。綜合以上情況,本文的主要結論如下:基于國內外學者的研究成果,本文提出協同價值來源有兩個方面:一方面是資源共享形成的規模經濟,另一方面是資源互補形成的范圍經濟。基于航空工業企業的特征,共享性資源主要選取共享性管理資源、共享性無形資源、共享性財務資源。互補性資源主要有生產制造互補資源和人力互補資源。 在協同價值來源研究的基礎上,本文進一步探討了跨業務協同價值的構成要素和計算方式。綜合理論基礎和考慮數據可得性,本文將協同價值構成劃分為協同收益和協同成本兩方面。其中,協同成本的節約往往能提升企業運營效率,可以用效率性指標來表示。協同收益的增長往往可以提升企業的經營績效,提升成長能力,可以用增長性指標來表示。

.........

參考文獻(略)

相關閱讀

- 老字號企業懷舊文化資產對品牌影響力的作用機理研究2016-05-23

- 集群企業合作困境的形成機理及治理機制2016-07-05

- 技術標準化的政府作用機理與政策研究2016-07-18

- L眼鏡公司價值鏈優化研究2017-08-06

- 海南航空公司的顧客價值共創研究2021-01-03

- 企業知識轉移與企業全球價值鏈地位提升路徑研究2021-01-24

- 郵儲銀行M分行服務小微企業的信貸業務模式創新策略...2021-05-11

- 消費者感知價值因素對新能源汽車購買意愿的影響探求2021-06-18