蒙牛公司盈利模式及其財(cái)務(wù)評價(jià)研究

時(shí)間:2016-08-13 來源:www.xayqsn.com作者:lgg

1 緒論

1.1 研究背景、目的及意義

隨著我國經(jīng)濟(jì)的飛速發(fā)展,人民生活水平日益提高,乳制品已成逐漸為人民日常生活的營養(yǎng)產(chǎn)品。中國產(chǎn)業(yè)調(diào)研網(wǎng)發(fā)布的《2014 年中國乳制品市場現(xiàn)狀調(diào)查與未來發(fā)展前景趨勢報(bào)告》中稱我國乳業(yè)市場容量約為 2467 億,人民生活質(zhì)量提高、中產(chǎn)階級規(guī)模壯大和城鎮(zhèn)化進(jìn)程加速等因素都將加速促進(jìn)乳制品行業(yè)的消費(fèi)升級。在這期間,城鎮(zhèn)乳制品消費(fèi)將飲料化,農(nóng)村乳制品消費(fèi)將日常化,人均乳制品消費(fèi)量將有望獲得成倍增長。依據(jù)目前增速,保守估計(jì)在接下來的五年,乳制品行業(yè)市場容量總量可達(dá) 4280 億。由此可見,乳制品已經(jīng)成為我國食品行業(yè)的重要組成部分,它占有相當(dāng)大的消費(fèi)群體,而且仍在持續(xù)高速的發(fā)展[1]。 與消費(fèi)群體和消費(fèi)量的快速增長形成鮮明對比的是,我國乳制品的盈利現(xiàn)狀卻不容樂觀。2015 年 9 月 15 日的時(shí)代周報(bào)提到:伴隨著凈利潤和營業(yè)收入的雙雙下降,國內(nèi)乳企將面臨行業(yè)性危機(jī)。受新政策影響,行業(yè)競爭也會(huì)日益激烈,在供需矛盾日趨放大后,乳業(yè)將迎來新一輪洗牌。即在未來兩三年內(nèi),將有很大部分乳制品企業(yè)極有可能被淘汰:粗略估計(jì) 129 家企業(yè)中,將有近 30%的企業(yè)被迫退出,其中以小企業(yè)居多。那么企業(yè)如何在乳制品行業(yè)激烈的競爭中,尋找到適合自己的盈利模式,贏得利潤,成為了業(yè)界和學(xué)者們關(guān)心的問題。 從 1999 年蒙牛公司成立之初的“四無狀態(tài)”(無奶源、無工廠、無市場、無品牌)到 2002 年年銷售收人高達(dá) 21 億元,火箭般的增長了近 48 倍,搖身一變擠入中國乳業(yè)前四強(qiáng),成為我國非國有企業(yè)、非上市的成長冠軍。蒙牛公司一路披荊斬棘,至 2015年在國內(nèi)乳業(yè)形成“伊利蒙牛兩元格局”,躍居全球乳業(yè) 11 強(qiáng)。蒙牛公司在其成立的10 多年里以火箭般的速度一路前行,取得今天的驕人成就,自身的盈利模式起了關(guān)鍵性的作用。所以本文以蒙牛公司為例,希望通過對蒙牛公司盈利模式的分析,發(fā)現(xiàn)其優(yōu)勢及存在的不足,進(jìn)而為蒙牛公司以及中小乳制品企業(yè)的長遠(yuǎn)發(fā)展提出建議。

..........

1.2 文獻(xiàn)綜述及述評

目前國內(nèi)外研究學(xué)者對于盈利模式的定義存在一定的爭岐,尚未有統(tǒng)一的定論,基于此本文篩選出幾種極具代表性的觀點(diǎn)。根據(jù)側(cè)重角度不同,將其分為三大方面:系統(tǒng)性角度,價(jià)值角度,以及商業(yè)模式角度。 從系統(tǒng)性角度定義:把盈利模式看做是一個(gè)有機(jī)的系統(tǒng),注重構(gòu)成要素間的聯(lián)系以及相互作用。著名學(xué)者 Accenture Co.,Ltd.認(rèn)為,盈利模式是一個(gè)由各組成部分構(gòu)成的整體且各組成部分相互支持,共同作用。在這兩個(gè)條件基礎(chǔ)之上,同時(shí) Petrovic (2001)等人也提出了類似的觀點(diǎn),他們都認(rèn)為盈利模式是一個(gè)通過一系列業(yè)務(wù)過程從而創(chuàng)造價(jià)值的商業(yè)系統(tǒng)[4]。國內(nèi)學(xué)者閻峰(2006)在《新聞界》一刊提出“贏利模式首先是一種思想,以發(fā)現(xiàn)行業(yè)利潤區(qū)做為基礎(chǔ)、以可持續(xù)的高利潤區(qū)的做為目標(biāo)。綜上所述,盈利模式是一個(gè)多個(gè)部分有機(jī)關(guān)聯(lián)在一起的共同組成的復(fù)雜的系統(tǒng)體系。 從價(jià)值角度的定義,最早起源于邁克爾·波特價(jià)值鏈理論,注重企業(yè)價(jià)值流活動(dòng),把創(chuàng)造價(jià)值視為盈利模式的首要任務(wù)。瓊·瑪格麗塔和南·斯通(2003)認(rèn)為,盈利模式是指企業(yè)通過創(chuàng)造價(jià)值的一系列的活動(dòng),為客戶和保持企業(yè)正常運(yùn)作的所有參與者提供的服務(wù)[6]。Osterwalder 與 Pigneur(2002)這樣定義盈利模式:一個(gè)公司提供給一個(gè)或幾個(gè)細(xì)分顧客和公司架構(gòu)體系及合作伙伴網(wǎng)絡(luò)的價(jià)值。這些價(jià)值和關(guān)系資本是為了產(chǎn)生盈利性的可持續(xù)的收益流[7]。上海交通大學(xué)教授王方華(2005)也認(rèn)為,盈利模式是企業(yè)通過投入自身經(jīng)濟(jì)要素,最終實(shí)現(xiàn)價(jià)值創(chuàng)造[8]。劉揚(yáng)(2012)認(rèn)為盈利模式是一種本企業(yè)區(qū)別其他企業(yè)的運(yùn)作機(jī)制,它是解決企業(yè)在市場競爭中生存與發(fā)展的關(guān)鍵[9]。綜上所述,盈利模式強(qiáng)調(diào)企業(yè)生產(chǎn)經(jīng)營活動(dòng)中的價(jià)值流向,并把價(jià)值創(chuàng)造活動(dòng)作為盈利模式的核心。 部分學(xué)者從商業(yè)模式的角度重新定義了盈利模式,盈利模式就是商業(yè)模式的實(shí)質(zhì)。Hawkins(2001)從企業(yè)運(yùn)營的角度切入,他指出商業(yè)模式界定了一種可行的成本/收入結(jié)構(gòu),使公司可以憑借自身的收入生存和發(fā)展[10]。同時(shí)邁克爾·拉帕(2004)則認(rèn)為,商業(yè)模式是一個(gè)企業(yè)賴以生存且能企業(yè)帶來收益的模式,它規(guī)定了企業(yè)在價(jià)值鏈中的位置,并指導(dǎo)其如何賺錢[11]。雖然這些學(xué)者對盈利模式的定義均是來自于對商業(yè)模式的描述,這些觀點(diǎn)從公司盈利的角度出發(fā),最終得出商業(yè)模式的實(shí)質(zhì)就是盈利模式的觀點(diǎn)。

.........

2 盈利模式基本理論

2.1 盈利模式的定義

盈利模式的定義是:企業(yè)在市場競爭中形成的獨(dú)特的商業(yè)模式對應(yīng)的業(yè)務(wù)結(jié)構(gòu),它是以盈利為目的商務(wù)結(jié)構(gòu)。盈利模式的最終目標(biāo)是追尋利潤,它由不同部分以及部分之間的互動(dòng)機(jī)制和聯(lián)系組成。根據(jù)消費(fèi)者要求為其提供需求價(jià)值,經(jīng)過經(jīng)營活動(dòng),使企業(yè)最終得到持久效益和利潤的動(dòng)態(tài)過程。 企業(yè)的盈利模式由不同的要素相互組合構(gòu)成,這其中包括利潤來源、利潤產(chǎn)出方法、利潤產(chǎn)生過程。深入分析盈利模式的構(gòu)成要素可以探求企業(yè)的利潤來源,進(jìn)而可以為公司創(chuàng)造價(jià)值和獲取利潤提供更可靠、更有效的理論依據(jù)。 關(guān)于盈利模式的構(gòu)成要素主要有兩種觀點(diǎn):四個(gè)基本要素,一個(gè)中心;五個(gè)基本要素,一個(gè)中心。亞德里安·斯萊沃斯基在《發(fā)現(xiàn)利潤區(qū)》中提出盈利增長點(diǎn)、盈利的對象、盈利的措施和盈利的屏障四個(gè)要素以及價(jià)值創(chuàng)造構(gòu)成了企業(yè)的盈利模式。栗學(xué)思則認(rèn)為企業(yè)盈利模式由利潤點(diǎn)、利潤源、利潤杠桿、利潤屏障和利潤家五個(gè)要素以及價(jià)值創(chuàng)造構(gòu)成。兩者共同點(diǎn):價(jià)值創(chuàng)造是盈利模式的核心。 鑒于目前研究現(xiàn)狀,對于盈利模式的構(gòu)成要素主要存在以下兩種觀點(diǎn):四個(gè)基本要素、五個(gè)基本要素,這兩種觀點(diǎn)的核心都是價(jià)值創(chuàng)造。著名經(jīng)濟(jì)學(xué)家斯萊沃斯基在《發(fā)現(xiàn)利潤區(qū)》中提出“盈利增長點(diǎn)、盈利的對象、盈利的措施和盈利的屏障四個(gè)要素構(gòu)成企業(yè)的盈利模式。”國內(nèi)學(xué)者栗學(xué)思在《如何規(guī)劃企業(yè)贏利模式》中提出“企業(yè)盈利模式主要構(gòu)成要素為利潤點(diǎn)、利潤源、利潤杠桿、利潤屏障和利潤家。”在前人研究基礎(chǔ)上,結(jié)合乳制品行業(yè)實(shí)際經(jīng)營情況,本文將乳制品業(yè)的盈利模式構(gòu)成基本要素定為:利潤點(diǎn)、利潤源、利潤杠桿、利潤屏障和利潤家。

.......

2.2 盈利模式的構(gòu)成要素

利潤點(diǎn)的定義是企業(yè)或公司可盈利的產(chǎn)品或服務(wù),優(yōu)質(zhì)的利潤點(diǎn)首先要明確客戶的需求偏好;其次要?jiǎng)?chuàng)造價(jià)值給構(gòu)成利潤源的客戶;最后還要為企業(yè)創(chuàng)造價(jià)值。然而在實(shí)際經(jīng)營活動(dòng)中,有些企業(yè)的部分產(chǎn)品、服務(wù),缺乏利潤源的針對性,根本不能給企業(yè)帶來利潤。利潤點(diǎn)可以看做企業(yè)的產(chǎn)出的反映。 利潤源即是利潤產(chǎn)生的源泉它代指購買和使用企業(yè)商品或服務(wù)的消費(fèi)者群體。利潤源主要分為三種:主要利潤源、潛在利潤源和輔助利潤源。優(yōu)質(zhì)的企業(yè)利潤源通常需要滿足以下條件,首先是規(guī)模足夠大;其次是企業(yè)要深入了解和認(rèn)識利潤源的需求和偏好;最后是企業(yè)要比競爭者在挖掘利潤源方面時(shí)有一定的競爭優(yōu)勢。 利潤屏障包含屏障兩個(gè)字,顧名思義即為保護(hù),是指企業(yè)為保護(hù)己方利潤防止競爭者掠奪進(jìn)而所采取的防范措施。利潤杠桿與利潤屏障共同表現(xiàn)為企業(yè)投入,有的學(xué)者把利潤杠桿形象的比喻為撬動(dòng)“奶酪”為我所有,把利潤屏障比作是保護(hù)自己的“奶酪”。

...........

3 國內(nèi)乳制品行業(yè)發(fā)展現(xiàn)狀及盈利模式分析 ....... 10

3.1 國內(nèi)乳制品行業(yè)發(fā)展歷程及現(xiàn)狀 ........... 10

3.2 乳制品行業(yè)主要盈利模式比較分析 ......... 11

3.2.1 渠道盈利模式 ..... 11

3.2.2 品牌盈利模式 ..... 11

3.2.3 服務(wù)盈利模式 ..... 12

4 蒙牛公司的盈利模式 ....... 13

4.1 蒙牛公司概況 ......... 13

4.1.1 蒙牛公司發(fā)展歷程 .......... 13

4.1.2 蒙牛公司的理念 ............ 13

4.2 蒙牛公司盈利模式框架 .......... 13

5 蒙牛公司盈利模式的財(cái)務(wù)評價(jià) ........ 26

5.1 蒙牛盈利情況分析 ..... 26

5.1.1 蒙牛公司整體盈利質(zhì)量分析 ........... 26

5.1.2 杜邦分析法分解蒙牛公司盈利能力 ..... 27

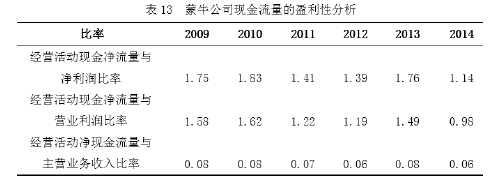

5.2 蒙牛現(xiàn)金流量分析 ..... 31

5 蒙牛公司盈利模式的財(cái)務(wù)評價(jià)

因?yàn)橛J降淖罱K目標(biāo)就是使企業(yè)獲得利潤,所以評價(jià)一個(gè)公司盈利模式的優(yōu)劣,就應(yīng)比較所研究公司與同行業(yè)其他公司的盈利模式的盈利性。本文依據(jù) Afuah 和 Tucci(2001)對企業(yè)盈利狀況的評價(jià)方法,主要從收入和現(xiàn)金流兩個(gè)方面對蒙牛公司的盈利模式進(jìn)行財(cái)務(wù)評價(jià)。如果企業(yè)的現(xiàn)金流、收入比同行業(yè)的其他企業(yè)好,則表明該企業(yè)具有適合自己的盈利模式,存在一定的競爭優(yōu)勢, 僅用盈利性來對企業(yè)的盈利模式進(jìn)行評價(jià)存在一定局限,此種評價(jià)方法更多是一種 “過去時(shí)”,是對盈利模式實(shí)施以后的效果進(jìn)行衡量,而不能用于事前預(yù)測、評估。所以評價(jià)過程就存在以下問題:首先是很多公司的盈利模式都是在不斷地發(fā)展變化的,對于新公司,依據(jù)設(shè)定的盈利模式將會(huì)在未來幾年或十幾年內(nèi)獲利,目前可能獲利極少,甚至虧損;再者目前盈利情況很好的公司可能有較差的盈利模式,但這種盈利模式對利潤的影響很有可能是尚未充分表現(xiàn),因此不能片面的依靠短暫的盈利性去評價(jià)一個(gè)公司或企業(yè)盈利模式的優(yōu)劣。 本章應(yīng)用杜邦分析方法,充分解析了蒙牛公司的盈利狀況,進(jìn)而再從現(xiàn)金流情況分析企業(yè)的盈利質(zhì)量、籌資以及支付能力。本章將著重分析蒙牛公司 2009-2014 年年報(bào)的財(cái)務(wù)數(shù)據(jù),力爭通過對近幾年的財(cái)務(wù)數(shù)據(jù)進(jìn)行財(cái)務(wù)分析,可以深入了解蒙牛公司 2009-2014 年盈利模式的運(yùn)行情況并對其作出合理評析。

..........

結(jié)論

本文在大量理論和數(shù)據(jù)的支持下,通過對蒙牛公司盈利模式的分析得出以下結(jié)論: 首先,蒙牛公司以消費(fèi)者為起點(diǎn)提升其產(chǎn)品質(zhì)量和服務(wù),不斷擴(kuò)寬利潤點(diǎn),增加和豐富利潤源,進(jìn)而使得公司獲得可持續(xù)發(fā)展的源源動(dòng)力。 其次,蒙牛公司將所獲得利潤應(yīng)用到產(chǎn)品研發(fā)中,使其通過創(chuàng)新不斷增加新品類、開發(fā)新技術(shù),為公司長久發(fā)展創(chuàng)造堅(jiān)實(shí)盈利屏障,同時(shí)也使得盈利杠桿更加完善。 最后,蒙牛公司經(jīng)過不懈努力正在逐步建立一套完整的循環(huán)盈利模式。在這種模式下企業(yè)核心競爭力得到培育,并且能夠引導(dǎo)企業(yè)持續(xù)健康發(fā)展。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 價(jià)值鏈視角下格力電器盈利能力提升研究2018-11-29

- 澳柯瑪公司在多元化背景下的財(cái)務(wù)績效研究2021-03-14

- 財(cái)務(wù)視角下河南HZ醫(yī)藥公司盈利模式研究2021-05-06

- 新金融工具準(zhǔn)則對我國保險(xiǎn)企業(yè)的財(cái)務(wù)影響——基于...2021-06-26

- 信任與公司財(cái)務(wù)行為的理論分析2015-01-24

- 債券融、財(cái)務(wù)風(fēng)險(xiǎn)與信用評級2015-01-24

- 農(nóng)業(yè)上市公司財(cái)務(wù)可持續(xù)增長問題研究2015-01-24

- IRM 財(cái)務(wù)影響的概況分析2015-01-24

- 精細(xì)化管理的主要方法及在新疆高校財(cái)務(wù)管理中的應(yīng)用2015-01-24

- 中小企業(yè)上市前財(cái)務(wù)管理不規(guī)范問題案例分析2015-01-24

表咨詢")