商業銀行國際貿易融資的匯率風險研究

時間:2016-08-16 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景和意義

金融一體化與貿易全球化伴隨全球經濟的演進成為當今世界國際經濟最重要的特征,廣泛開展外匯業務的商業銀行也因此背景極大地擴展了其國際貿易融資業務。不斷崛起的中國經濟進出口數額持續增加直接促進了國際資本流入和流出中國,廣闊的貿易經濟總量為國際貿易融資持續壯大提供了宏觀背景,也是匯率風險問題的溫床。經濟層面上,銀行國際貿易融資促進貨物在兩國買賣雙方的交換,推進了制造業全球化及服務業全球化進程;資本層面上,國際貿易融資可以使得銀行增加中間業務收入,對內促進了銀行業務多元化,對外可以增多客戶量,拓寬銀行利潤空間。例如,開展國際貿易融資業務的商業銀行根據已建立的關系向客戶提供信貸服務、擔保業務,從而深化了與客戶業務關系,增加了營業利潤。由于國際貿易融資業務具有的資金期限短,周轉快,手續費豐厚導致其業務利潤較高、同時能夠通過此類業務而帶動銀行其他業務的發展等特點近年來開發國際貿易融資業務成為商業銀行競爭的焦點,各商業銀行紛紛對此類業務的展開了激烈的競爭。商業銀行的國際貿易融資業務近年來蓬勃發展并不斷擴大業務范圍、拓展業務層次。傳統業務如進出口押匯、國際保理與福費庭、提貨擔保與打包放款業務、出口信貸業務,面如今國際上流行銀行保函與備用信用證、國際信用證、托收、外匯匯款、銀行結售匯、外匯金融衍生品新興業務成為國際貿易融資的主要品種。不斷增多的客戶需求激勵了國際貿易融資業務的創新力度,國際貿易融資在銀行利潤來源中占比不斷增加,相當程度上影響到了銀行的營業收入。伴隨著商業銀行間國際貿易融資業務如火如荼的展開,潛藏在該項業務之下的各種傳統風險和新興風險也日益引起了金融界的重視。如同銀行的其他風險一樣,國際貿易融資一樣具有信用風險、操作風險、流動性風險、利率風險、法律風險、欺詐風險,同時由于其具有資本跨區域流動的特性,匯率風險尤其突出。

........

1.2 國內外文獻綜述

國外學者在匯率風險領域的研究開始得比較早,取得了相對成熟的若干理論。從始于亞當·斯密(Adam Smith)然后逐漸盛行于歷代經濟學家的資產風險管理理論,負債風險管理理論,發展至資產負債風險管理理論,最終成形以巴塞爾體系的形式確定下來,商業銀行風險管理已經發展成較完善的理論體系,其中格外強調了貿易融資中占有主要地位的匯率風險。就銀行風險防范方面,Michael B(2000)通過對Credit Metrics 以及 Credit Risk+兩大信用風險評估模型的實證分析,研究證實兩個通用信用風險評估模型應用中的相同點和不同點。以方便商業銀行及金融機構根據自身業務需要對該兩大模型的選定及應用做決策。Jose A. Lopeza(2000)在通過對過去10 年間商業銀行財務和資本分配模型的分析,指出了這些模型分析的準確性仍有待于研究,將這些模型的準確性提高將更有利于銀行風險的控制,并且可以運用于其它多方面領域。Michel Crouhy(2000) 實證分析比較信用風險評估模型(VAR )和其他通用的 Credit Metrics、Credit Portfolio View、KMV、Credit Risk+等信用風險評級方法,通過對若干要素分析變量的測定,得出了這幾種模型之間的區別,這將有利于商業銀行對于模型選定的判斷。國際貿易融資研究方面,Branson(2001)通過對大量理論研究,介紹了匯率主要決定因素。并闡述了資本市場變化與匯率與匯率變動兩者的關系,講解了國外銀行管理貿易融資風險的方法。K.N.Huang(2008)在對銀行傳統業務利潤降低情況下,銀行如何尋求新利潤來源提供了相關建議。關于匯率風險理論研究方面,Anthony (2001)等學者整體性地剖析開展貿易融資業務的商業銀行應以何種方式防范匯率風險,并系統地梳理了商業銀行匯率風險管理歷史體系。Dombusch(2005)提出匯率決定的相關模型,在分析模型的基礎上,提出了匯率變動對一國競爭力和貿易的影響,并分析了影響匯率的因素。

............

第 2 章 國際貿易融資及匯率風險概述

2.1 國際貿易融資理論

國際貿易融資是指在國際貿易交易中,基于商品交易的預付款、存貨、應收賬款等資產,運用銀行融資工具進行的融資活動,即是商業銀行提供的針對國際貿易中各環節的資金融通服務。1國際貿易融資是銀行為企業在進出口環節提供的融資便利活動,其有助于促進進口和出口國之間的貿易的達成,也促進了銀行中間業務的發展,提高了銀行的利潤。根據商業銀行為國際貿易中企業資金服務的不同環節流程,國際貿易融資業務包括銀行保函、信用證、打包貸款、進出口押匯等不同金融服務。商業銀行根據自身業務條件依據國際貿易融資的特點大力開展多樣化的國際貿易融資業務,其中有一個原因是因為銀行希望通過開展此類業務來帶動銀行其他業務的開展。國際貿易融資作為商業銀行盈利性較強的傳統業務,其一方面促進了國際間貿易順利進行,滿足了國際間買賣雙方的需求。另一方面國際貿易融資拓寬了銀行業務范圍,多業務領域發展增加了銀行客戶的來源。商業銀行拓展國際融資不僅增加中間業務收入,同時也擴大了銀行市場占有份額,讓銀行更有競爭力。相對于國內業務,國際貿易融資具有資金周轉回流快,資金占有時間短,這些業務在為商業銀行帶來手續費和業務利潤的同時,特別是能夠通過此類業務而帶動銀行其他業務的發展等特點不斷發展擴大此業務而成為各大商業銀行關注的焦點。

..........

2.2 主要國際貿易融資匯率風險概述

影響國際貿易融資匯率風險的因素很多,有些是外部因素,如國家的政治情況、突發事件、經濟預期,市場動態等等。有些是內部因素,如商業銀行內部制度、相關部門信息交流、貿易融資對沖產品和操作狀況,貿易融資幣種和期限、銀行員工業務水平和風險管理意識等等。具體來說,在國際貿易融資中,一旦客戶借入的貨幣和償還的貨幣不是同一幣種的時候,尤其是客戶借入貨幣與歸還貨幣之間有一定期限,這就使得銀行面臨因客戶借入和貸出貨幣之間本幣和外幣匯率變動而產生匯率風險的可能。對于較長期限業務來說,因其期限比較長,匯率變動所導致的外匯風險就會增大。例如在銀行保函業務中,外幣保函通常需要保函申請人提供現金質押,當保函申請人在銀行質押的金額和保函上賠付金額不一致時,就會產生匯率風險。按照匯率風險處理業務流程,銀行一般會以直接提取保函申請人的形式追要違約款項,進而以此賠付受益人,如果因為匯率的變動導致質押貨幣貶值時,質押金很可能不能抵償銀行先行賠付的金額,進而給商業銀行帶來了損失。

.........

第 3 章 我國商業銀行國際貿易融資和匯率風險現狀..........13

3.1 國際貿易融資的發展沿革........ 13

3.2 我國商業銀行國際貿易融資的發展現狀....14

3.3 我國國際貿易融資的匯率風險現狀..... 16

3.4 小結.... 18

第 4 章 現行國際貿易融資匯率風險的測度方法及其比較分析.......19

4.1 外匯敞口分析(Foreign Currency Exposure Analysis)......19

4.2 風險價值(Value at Risk, Va R).......... 19

4.3 壓力測試(Stress Testing).....20

4.4 限額(Limit)管理.....21

4.5 按經風險調整的收益率(Risk-Adjusted Rate of Return).........21

4.6 對比分析..........22

4.7 小結.... 24

第 5 章 商業銀行國際貿易融資的匯率風險實證研究..........25

5.2 Va R 模型外匯風險度量.......25

5.3 小結.... 34

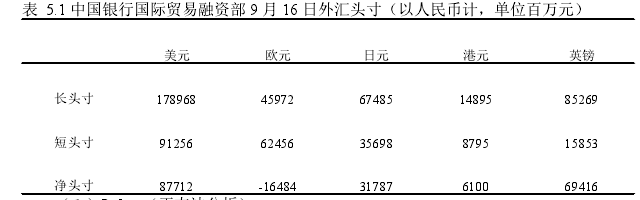

第 5 章 商業銀行國際貿易融資的匯率風險實證研究

本文在上一章節對銀行外匯風險測定方法做了簡單的介紹。本章則會使用以上所提到的主要測定方法,由于中國銀行在我國外匯市場的高市場占有率,因此選擇中國銀行具有一定的代表性。 本文基于中國銀行 2011-2015 數據的進行實證分析并得出相應的結論供實際運用參考。

5.1 Va R 模型外匯風險度量

Va R 模型在對資產組合風險測定方面得到業界廣泛認可。很多金融、統計、計量領域學者紛紛對此模型開展了進一步研究。他們在傳統的歷史模擬模型、方差—協方差模型、蒙特卡羅模擬模型基礎上進行創新,大力推動了 Va R 風險測定模型的發展。使用歷史模擬法簡單直觀,因而被很多領域所采用。歷史模擬法,是使用大量歷史數據通過測定的結果來而預測未來損益分布,并給出一定置信度下的估計。將已經實現的市場變量分布與回報率分布用于現行的外匯資產組合,從而預測下一階段該外匯組合可能面臨的回報率分布和風險價值。使用歷史模擬方法可以很好的處理非正態分布,而不需要假設市場因子的統計分布。方差-協方差法是利用正態分布的統計特性簡化計算,其假設前提是市場因子變化將服從多元正態分布。其需要對個別資產的方差-協方差矩陣度量從而確定組合的標準方差。方差-協方差法按照資產組合價值函數不同,可分為 Delta 類模型和Gamma 兩類模型。例如,美國 JP 摩根研發的 Risk Metrics 模型。

...........

結論

由于國際貿易融資對銀行相關從業人員綜合能力要求很高,其中涉及貿易、金融、法律、合規、風險等相關知識。銀行應該定期為相關業務經辦人員舉辦培訓。這對銀行防范國際貿易融資匯率風險以及其他風險有著重要的意義。銀行應定期開展網上和面授課程使得相關人員掌握最新法律法規,任何銀行規章制度的更新需要及時下達,以避免由于溝通不善導致的風險發生。例如,銀行可以建立相關部門的信息溝通平臺,用以相關政策的傳達,按照業務需要每日或每周安排相關會議對業務操作更新狀況以及監管機構和銀行最新政策實施情況對員工進行培訓交流。定期通過網上課堂和教室培訓加強對相關人員業務素養提高。最重要的是培養好員工的相關風險意識,以便在遇到各種不同的風險情景下相關員工可以很好的識別風險并將風險降至最低范圍內。此外,相關培訓記錄應當妥善保存,為銀行將來培訓規劃做好準備。此外,特別重要的是銀行需要培養相關人員的風險防范意識,風險防范意識的加強,才是銀行風險防范的根本。

.........

參考文獻(略)

相關閱讀

- 非利息收入對我國商業銀行風險的影響分析2017-03-02

- 我國商業銀行流動性監管問題的研究2017-06-07

- 我國商業銀行信貸擴張對信貸資產質量的影響研究2017-08-27

- 我國大型商業銀行信貸流向及其金融影響研究2017-09-08

- 我國商業銀行公司金融信貸業務發展研究2018-11-21

- 中美利率與匯率的聯動關系研究2016-05-10

- 匯率網絡拓撲特性及節點重要性研究2016-06-22

- 中間匯率制度對經濟增長的影響研究2016-12-01

- OFDI對中國產品出口持續時間的影響探討2023-02-03

- 對非援助對中國企業對非直接投資的影響思考2023-10-25