上市公司股權結構對注冊會計師服務需求的影響研究

時間:2016-08-16 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景

股權結構分為兩個維度,一個是質的維度,即股權性質,指公司被什么性質的股東所持有,另一個是量的維度,即股權比例配置,指公司股權的集中或分散程度。由此可見,股權結構的不同使得上市公司中投資者之間相對權利和責任的大小有所差異,對公司的監督和管理效率的要求也有所不同。在股權分置時期,我國上市公司內部存在兩種不同性質的股票,一種為可以在股票市場自由交易的流通股,占比較低;另一種為非流通股,其中國有股為非流通股,且占比較高,因此形成了不同性質的股票價格不同,權利大小也不同的市場制度。這種制度下,中小股東在資本市場的參與度較低,產權結構較為單一,企業的代理成本較低,對注冊會計師所提供的服務需求較低。隨著我國經濟的不斷發展,股權分置帶來的弊端日益顯露。在股權分置改革完成后,我國上市公司股權結構發生了改變,中小股東在資本市場中發揮了更大的作用,上市公司也得到了來自資本市場更多的激勵和約束,一方面,產權流動性和多元化帶來更多的代理問題,公司的代理成本提高,更加需要注冊會計師行業提供的審計服務來降低代理成本;另一方面,企業規模不斷擴大,專業化分工更為明確,企業面臨的管理問題表現出更加多樣性、復雜性,對注冊會計師提供的相關咨詢服務等非審計服務需求更大。總的來說,股權結構的變化,使得各方利益相關者對注冊會計師行業提供的服務有了更多的需求。 國務委員華建敏(2004)指出,注冊會計師制度既是一種制度安排,一種社會經濟的監督制度,又是一種需要高度發展的產業,是現代服務業,并為其他產業的發展提供智力支持和專業服務。由此可見,注冊會計師提供兩種服務,作為一種制度安排,注冊會計師審計服務對管理層提供的報表進行鑒證,保護股東及債權人利益,能夠起到緩解代理沖突、降低代理成本的作用;作為現代服務業,注冊會計師提供的非審計服務協助管理者制定戰略、識別風險、提高管理水平,使企業能夠如實對外反映會計信息并實現更好的績效。近年來,注冊會計師協會倡導大力發展非審計服務,注冊會計師行業能夠提供的非審計服務種類不斷增加,服務內容不斷豐富,根據《注冊會計師業務指導目錄》(2014),注冊會計師可以提供管理咨詢、會計服務、信息系統相關的服務、稅務服務以及商定程序等非審計服務。目前,我國注冊會計師審計服務仍然是行業收入的主要來源,但非審計服務發展迅速,事務所在拓展業務范圍,加快多元化發展方面取得了良好成效。研究不同股權結構對注冊會計師服務需求的影響,能夠使各方利益相關者對注冊會計師服務的需要得到滿足,同時幫助會計師事務所合理開展業務,增強競爭力,從而使注冊會計師行業得到進一步發展。

..........

1.2 研究意義

前人的研究將注冊會計師審計服務和非審計服務分開進行研究,并且主要關注了股權結構對于審計服務需求的影響,對非審計服務需求與股權結構的關系研究較少。而本文從注冊會計師行業的視角,將審計服務與非審計服務作為注冊會計師服務的兩個方面,既研究股權結構對注冊會計師總服務需求水平的影響,又分別研究股權結構對于審計服務和非審計服務兩方面需求的影響,并通過委托代理理論、制度經濟學理論、投資者保護理論來分析這種影響的內在機理。一方面,企業的股權結構不同,各方利益相關者相對權利大小不同,代理成本有所差異,注冊會計師審計服務能夠對企業財務報表進行鑒證,降低代理成本,因此對注冊會計師審計服務有不同程度的需求;另一方面,股權結構不同,對企業管理效率和經營風險要求不同,而注冊會計師提供的非審計服務能夠幫助企業提高管理效率,降低經營風險,因此不同股權結構企業對注冊會計師提供的非審計服務有不同的需求。

.........

第 2 章 文獻綜述

2.1 注冊會計師服務需求的產生和發展

對注冊會計師服務的需求最早起源于合伙企業的興起,不參與企業經營管理的合伙人,為了監督參與企業經營管理的合伙人對合伙契約的履行以及利潤的計算與分配等方面是否正確合理,常常聘請會計專家擔任查賬和公證等工作。資本市場出現后,1720 年英國南海公司破產事件,產生了對注冊會計師審計服務的需求。 前人的許多研究表明,注冊會計師服務需求的產生源于委托代理關系帶來的代理成本。Jensen 和 Meckling(1976)認為公司的所有者和管理者存在信息不對稱的情況,管理者會對公司的信息更加了解,可以利用信息優勢侵害所有者的利益,因此產生了代理問題。而通過對公司的會計信息進行審計,可以緩解信息不對稱帶來的問題,降低代理成本。Watts和 Zimmerman(1983)發現,審計活動最早出現在公元十世紀前后,在英國的合伙企業中存在著有組織的審計活動。這一發現說明,由于經營權和所有權分離,股東和經理層之間實施契約的過程需要一種監督機制,因此產生了對審計服務的需求,這種需求并不依賴于政府的強制要求而是自發的,說明了委托代理成本影響著對注冊會計師審計服務的需求。 也有一些研究從信息傳導的角度來研究企業對注冊會計師服務需求的產生,信息傳導理論認為股東對于信息的認識程度有限,與管理者相比在信息的獲取上處于劣勢,因此需要第三方鑒證服務來降低信息不對稱程度。Carpenter 和 Strawser(1971)通過調查問卷的方式對首次發行證券的公司進行了調查,調查結果表明,在發行證券前聘任的會計師事務所為本地事務所的上市公司中,大部分在發行證券前五年以內將審計單位換成全國會計師事務所,因為全國規模的事務所更加有經驗和威望,其提供的服務容易得到投資者的信賴。Titman 和 Trueman(1986)的研究結果同樣表明,審計師的選擇會影響首次公開發行股票的價格。表明注冊會計師服務能夠傳導信息消除信息不對稱。

...........

2.2 從服務質量角度研究股權結構對注冊會計師服務需求的影響

通過對注冊會計師服務的選擇來衡量需求的文獻,主要分為兩類,一類采用聘請的會計師事務所規模以及排名來衡量,另一類采用審計意見類型來衡量。 采用事務所選擇情況衡量注冊會計師服務需求的文獻中,對股權集中與制衡程度的研究較多。曾穎和葉康濤(2005)用第一大股東持股比例衡量股權集中度,通過實證檢驗得出結論,股權集中度與審計服務需求呈倒 U 型的非線性關系,且持股比例越高,對審計服務的需求越大,因此證明了代理問題越嚴重的上市公司越有動機提高對審計質量的要求來降低代理成本。張奇峰(2007)將是否選擇“四大”①進行審計作為審計需求的替代變量,選取 2001—2003 年中國上市公司的數據作為樣本,研究股權結構對注冊會計師審計服務需求的影響。研究表明,股權集中度與公司聘請“四大”為其提供審計服務的決策的關系具有區間效應。李剛,譚冬升(2008)對民營上市公司進行了研究,研究采用 2004 年 A股民營上市公司數據進行,通過是否選擇排名前十的事務所來衡量對審計服務的需求程度,得出當第一大股東持股比例較低時,第一大股東持股比例提高會產生更高的審計需求,而當第一大股東能夠對上市公司實施控制時,持股比例的提高會降低審計服務的需求。

............

第 3 章 理論分析和假設提出......... 10

3.1 注冊會計師服務、股權結構的界定 ......... 10

3.2 理論分析 ..... 12

3.3 假設提出 ..... 15

第 4 章 實證研究設計 ....... 19

4.1 樣本選取與數據來源 ...... 19

4.2 變量定義 ..... 20

4.3 模型設定 ..... 22

第 5 章 實證結果分析 ....... 23

5.1 描述性統計 ........ 23

5.2 相關分析 ..... 25

5.3 回歸分析 ..... 27

5.4 穩健性檢驗 ........ 29

第 5 章 實證結果分析

5.1 描述性統計

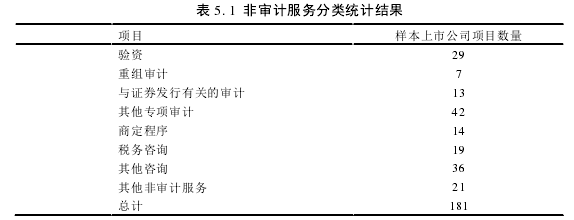

本文首先對樣本上市公司購買的非審計服務的類型進行了統計。非審計服務中除財務報表審計和內控審計以外的鑒證服務包括:驗資、重組審計、與證券發行有關的審計服務以及其他專項審計服務,非鑒證服務包括:商定程序、稅務咨詢、內控咨詢等其他咨詢以及其他非鑒證業務。由上表可以看出,在鑒證業務中,樣本上市公司購買注冊會計師驗資服務的數量較多,另外其他專項審計項目數量較多,由于許多公司只披露了購買注冊會計師專項審計服務的費用,而沒有明確具體的專項審計服務類別,本文將這種情況的樣本上市公司分類為購買其他專項審計服務的公司,因此其他專項服務的數量較多。而在非鑒證服務當中,樣本上市公司購買咨詢服務的數量較多,可見上市公司對注冊會計師非鑒證業務的需求以咨詢為主,其中稅務咨詢的需求較多,對于內部控制等咨詢的需求也同樣存在。由于有的上市公司同時購買了多項非審計服務,在統計的過程中樣本有重復計入的情況,因此,購買非審計服務項目的總計數多于樣本上市公司數量。

.......

結論

本文通過滬深兩市 2006-2014 年上市公司的相關數據,用注冊會計師服務總收費、審計服務收費、非審計服務收費來衡量注冊會計師服務的需求,用股權性質、股權制衡度、兩權分離度衡量股權結構,通過多元線性回歸來研究股權結構對注冊會計師服務需求的影響,通過研究得到以下結論:

(1)相對非國有上市公司,國有上市公司對注冊會計師服務的總需求更高。股權制衡度對注冊會計師總服務的需求有正向影響,也就是股權制衡度越高的上市公司對注冊會計師服務的需求越高??刂迫说膬蓹喾蛛x度對注冊會計師總服務的需求有負向影響,即控制權和現金流量權分離程度越高,對注冊會計師服務的總需求越低。

(2)相對于非國有上市公司,國有上市公司對注冊會計師審計服務有更高的需求。股權制衡度對注冊會計師審計服務需求有正向影響,即上市公司其他股東對于第一大股東的制衡度越高,則對注冊會計師的審計服務需求就越高。而兩權分離度對注冊會計師審計服務的需求有負向影響,也就是控制人所擁有的控制權和現金流量權差異越大,對注冊會計師審計服務的需求越小。

(3)國有上市公司相對于非國有上市公司對注冊會計師非審計服務有更高的需求。股權制衡度對注冊會計師非審計服務需求沒有顯著影響,其原因可能是由于除第一大股東之外的其他股東對公司的控制權有限,在是否購買高質量的非審計服務等事項上如果無法達成一致共識,則對第一大股東的制衡作用有限,因此第一大股東有進行大股東掏空的動機,對非審計服務的需求較低。兩權分離度對注冊會計師非審計服務的需求有負向影響,即控制人的現金流量權和控制權分離程度越高,對注冊會計師提供的非審計服務需求越低。

.........

參考文獻(略)

相關閱讀

- 股權結構對并購融資方式的影響研究2015-12-16

- 股權結構特征與派現水平2017-05-27

- 會計師事務所轉制對審計收費的影響分析2016-01-13

- 債務重組對ST類上市公司的影響研究2015-09-28

- 上市公司內部控制審計質量測度研究2015-11-21

- 弱退市制度下的上市公司盈余管理與保殼2015-12-13

- 上市公司財務困境恢復影響因素實證研究2015-12-25

- 我國上市公司定向增發動因實證研究2016-10-13

- EVA在房地產上市公司價值評價中的應用研究2017-03-30

- 互聯網金融上市公司盈余質量評價研究2017-07-21