家族控制、家族傳承與公司價值研究

時間:2016-08-20 來源:www.xayqsn.com作者:lgg

第一章 緒論

第一節 選題背景及研究意義

全球五百強企業中家族控股企業占比 35%,共 175 家,其中連續三年排名第一的沃爾瑪公司同樣是家族企業。歐洲上市公司中家族企業占比為 50%,尤其以法國、德國為數最多,高達 64%。此外,家族企業在 GDP 中占的比例,韓國為 48.2%,中國臺灣為 61.6%,馬來西亞為 67%1。家族企業在全球覆蓋范圍之廣,對世界經濟文化發展影響之深,使其成為現今最具熱點話題之一。但家族企業的治理及繼任卻一直都是困擾其持續發展的問題,尤其在我國缺乏理論及實踐情況下。與此同時,2015 年 10 月 26 日召開的十八屆五中全會提出,“構建多層次、廣覆蓋、有差異的銀行機構體系,擴大民間資本進入銀行業,發展普惠金融,著力加強對中小微企業、農村特別是貧困地區金融服務”。回想臺灣兩次金融改革,眾多民企從實業開始涉獵金融行業,資本迅速擴張,為民營資本帶來巨大紅利,提高了企業的市場占有率。因此這對眾多民營(家族)企業來說是一個重大轉折點!另一方面,李克強總理在 2015 年 7 月,一周內三次提到“創新創業”2,這意味著中央政府在推進中國經濟結構加速轉型的同時,將繼續鼓勵創新創業,以催生經濟社會發展新動力。根據《福布斯》分析研究,中國民營企業當中家族企業占比高達 80%,已經逐步成為一股不可或缺的經濟力量。上世紀九十年代,中國涌現出大量民營企業,時至今日,這些民企已走過 25 個春秋,而它們的創始人也大多在五十歲以上,預計到六十歲時這批叱咤風云的創始人也將退到幕后,企業的傳承也將在這一時期進行。也就是說,今后 10 年中國家族企業將迎來繼任浪潮。然而正如普華永道 2014 年《家族企業調查》顯示,中國家族企業中僅有 22%的“富一代”制定了繼任計劃,而計劃已落實至書面的比例只有 6%。同時,我國超過 50%的家族企業未來準備出售或者上市。

.........

二、研究意義

家族企業的相關研究尚屬較新領域,尤其在中國可以說剛剛起步。此次研究一方面有助于深化或重塑人們對家族企業的認識,另一方面,也有利于構建企業治理及傳承理論體系,對于豐富中國家族企業理論研究具有深遠意義。第一,家族企業的有效控制及成功傳承,不論對于家族還是企業,都是一種可持續發展。企業管理理論研究中一直將企業持續經營及可持續發展問題作為一項重要組成部分。目前國內關于企業可持續經營的相關研究還不完善,尤其缺乏以家族企業為特定角度出發的研究,本文的研究有利于開辟這類新的研究思路,并補充其相關研究;第二,如上文所提到關于家族企業傳承的理論尚不完備,由于早年家族企業上市的很少,加上創一代年齡等各種因素,可供研究資料不足。中國家族企業的研究案例始終停留在個別企業,且那些企業也沒有完全完成交接,多數一代還持有公司股權。因此本文可在對案例補充完善的同時,結合實證分析,豐富中國家族企業相關研究;第三,對于國外的研究理論,受本國文化影響不能完全借鑒,中國有自己根深蒂固的文化,與西方宗教及文化歷史差異導致了在傳承及治理過程中的諸多不同,中國需要的是本土的理論。因此,本文的研究可以進一步豐富中國家族企業研究的理論體系。

..........

第二章 家族企業傳承與價值文獻綜述

對于家族企業的界定有多種觀點,至今仍未有一個明確的界定,且中西方發展歷史、文化差異等因素,導致適用于西方家族企業的定義,在中國未必適合。在亞洲相關研究起步較晚,臺灣學者稍早。

第一節 家族企業定義

錢德勒(1987)認為家族企業的定義應為:“大部分股權被企業創始人及家族持續地掌握。他們和職業經理人保持著緊密的連接,并始終將主要決策權緊握,尤其在財務政策、資源分配和高管選拔相關的地方。”家族企業不一定需要同時掌握著全部所有權與經營權。隆內克(2002)等人認為:“在企業生產、經營過程中形成的,同一個家庭共同參與及擁有所有權的方能稱為家族企業。”這一定義使家族企業縮小了很大范圍。羅伯特·當納利則認為應將家族企業定義為“公司經營管理活動必須由同一個家族中兩代及以上參與過,并且傳承使公司政策、家族利益與其目標存在關系的才是家族企業。菲利普(2009)更是明確提出,家族企業的標準是 5%的家族所有權,家族在董事會有代表,幾代人都在企業內工作。顯然,如果運用上述理論,中國有許多尚不符合家族企業的定義。所以臺灣學者,如黃光國、孫志本、葉銀華(1999)等,在研究定義問題時不僅去掉了“代際傳承”嚴格限制,還將許多中華文化(地緣、血緣等)納入家族企業定義的差序格局中中。 總之,對于家族企業的定義也應符合中國國情,本文研究對象是企業所有權由一個家族直接控股或間接控股,因此不論企業管理層最高領導人是否為該家族成員,這樣的企業都應被視為家族企業。

........

第二節 家族控制與企業價值研究

國外其他學者普遍未以我國為主要研究對象。約翰·沃德(1996)認為某種優勢存在于家族企業中,比如家族對其的長遠目標堅定不移,致使這些企業能在惡劣的外部環境下堅持執行非常規或與傳統管理理論相悖的戰略;而且其獨特文化通常能更永久地被保留,包括價值觀在內的思想體系也更適于個人的目標及發展,非家族企業通常是不能比擬的。曼賽(2001)提出資本主義國家基于家族關系和友誼的信任機制是工業化之前的企業關鍵所在,家族企業的重要性不言而喻。錢德勒(1987)提出,只要家族能夠控制企業,就不會輕易放棄所有權和經營權,另一方面,如果人力資本和貨幣資本對家族外的依存度不高,那么即使企業規模大,有多單位的層級組織,也可能是由家族掌握經營權和所有權。同時,他研究發現在美國裙帶關系有貶低的內涵,在英國則是一種公認的生活方式,堅信個人管理而不信專業管理是英國工業資本主義的特點。這也進一步證實,不同國家文化下的家族企業需要不同的行事準則,因此中國的家族企業研究更具必要性。阿道夫·A·伯力(2005)等人提出企業所有權分散,兩權分離對家族企業影響極大,由于所有權的分散及運營控制權在向職業經理人手中轉移,美國家族正在漸漸失去自己的企業。家族企業通常分為四種類型(湯姆森,1989):(1)分散型,不存在個人擁有企業大于 20%的股票;(2)主導型,有一個所有者,如個人、家族、公司呈現“50%>擁有公司的股票份額>20%”;(3)家族型,由一個個人或家族擁有公司股票權股票的多數(包括基金所有權);(4)公司以合作性質注冊或者少數情況下由一組合作者擁有公司所有權的多數。米勒(2006)等人中提出家族企業更重視長期投資,尤其強調人力和資本的長期投資,這或許也是家族企業相較其他企業更能平穩長久的原因之一。

...........

第三章 中國家族企業控制與傳承現狀與問題 ..... 18

第一節 家族企業控制與中華文化 .... 18

第二節 家族企業傳承問題 .......... 21

一、接班人培養 ........ 21

二、傳子傳女二選一 .... 22

三、傳承模式的選擇 .... 25

第四章 案例分析 ..... 28

第一節 新希望集團案例 .... 28

一、新希望集團簡介 .... 28

二、管理與傳承歷程 .... 29

第二節 海鑫集團案例 ...... 30

一、公司簡介 .......... 31

二、管理與傳承歷程 .... 31

第三節 海翔藥業案例 ...... 33

一、公司簡介 .......... 33

二、管理與傳承歷程 .... 34

第四節 總結 ...... 35

一、案例對比 .......... 35

二、成敗原因 .......... 40

第五章 研究設計與實證分析 ........... 43

第一節 理論分析與假設提出 ........ 43

第二節 樣本選擇與數據來源 ........ 47

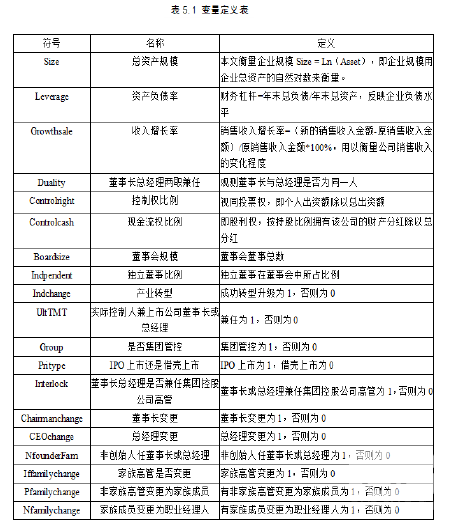

第三節 模型與變量設計 .... 47

第四節 實證分析 .......... 52

第五章 研究設計與實證分析

第一節 理論分析與假設提出

家族企業的目標不僅僅是財務目標,還有持續發展,自我價值實現(安格利斯,1973),同時基于信任機制,家族企業中的親緣關系也會被優先選入企業中進行管理,這些因素的特殊性導致家族掌權人更加看重企業的長期目標與生存能力。從激勵理論角度來看,家族企業中高管之間存在親緣關系,自發形成一種凝聚力,這種凝聚力能發揮有效的激勵作用。因此是有利于企業價值提升的。然而如前文提到的第一重與第二重委托代理理論,家族企業的直接管控很可能造成大股東利益侵占等問題。其次,家族控制“角色重疊”也是其一大癥結,控股股東、高層管理同家族成員兩兩重疊,甚至交叉重疊,導致控股股東與管理者和控股股東與小股東之間的利益沖突都十分突出,這方面家族企業的控制又可能導致企業價值下降。前人研究結果也不盡相同,王明琳等人(2010)研究發現家族治理整體上降低了民營上市公司價值,但不同因素(家族所有、控制、管理)對其影響不盡相同,企業價值最終決定于各項因素的組合。王河森(2012)實證結果顯示,企業集團中“業主+其他家族成員”的管理導向企業最優績效,而業主單獨控制的企業、非業主家族成員管理的企業、無家族成員管理的企業績效依次減少,即家族治理有利于提升企業價值。總之,家族企業控制對企業價值的影響仍然存在爭議,不論是理論還是實證方面都有不同結果。

..........

結論

本文通過理論分析,案例輔助實證的研究方法得出以下結論:家族企業控制與企業價值存在相關性,其中,IPO 上市對企業價值有抑制作用,實際控制人兼任上市公司董事長或總經理對企業價值影響既有促進作用,也有抑制作用,集團管控對企業價值有抑制作用,董事長總經理兼容上市公司高管對企業價值有提升作用;其次,家族企業傳承與企業價值存在相關性,其中,董事長變更相對于總經理變更對企業價值有提升作用,非創始人任董事長或總經理對企業價值有抑制作用,家族成員高管變更對企業價值有提升作用,家族成員與職業經理人相互變更與企業價值有相關性。進一步說明家族企業管控與高管變更是兩個復雜系統,其對企業價值的影響因變量維度與組合的不同而變化。通過案例輔助分析發現影響企業管控及傳承的因素有:(1)缺乏繼承計劃;(2)把企業傳給缺乏競爭能力或未做好充分準備的繼任人;(3)繼承人與家族理念相違背;(4)傳承時的財產分配未妥善處理。 家族企業的繼任是無法避免,作為委托-代理關系中的一個變革性環節,其必須全面了解并充分重視該問題,依據企業情況科學有效地進行繼任,方能保證家族企業的永續經營。對此,本文提出如下建議:(1)集團對沒有完全控股的上市公司不需要完全管控;(2)實際控制人可視情況而定是否仍然兼任上市公司高管,如無特殊必要不建議兼任,但建議董事長總經理兼任控股公司高管;(3)在公司上市方式選擇上可傾向于借殼上市;(4)盡早對繼任者進行選拔培養,并依據企業實際需求,給予繼任者更多的知識和崗位實踐機會,以期使其快速且全面的成長,避免突發情況下的措手不及;(5)在內部傳承模式方面,重視管理權的傳承,在激發繼任者積極性和創造性的同時,提升企業價值。當然,繼任者也要清楚自己每個階段的角色,既要努力吸取父輩的寶貴經驗,又要注意培養自己的財富觀、責任感和創新能力,同時在企業實踐中樹立權威,避免接班時的風險;(6)傳承時機的把握應當予以重視,創始人不可過多的貪戀企業管理權,在繼承人準備充分且有繼承意愿時,要及時傳承。繼任后創始人還能有更多精力輔導;(7)家族繼任者在傳承完成后,應時時關注企業發展變化,將家族文化與企業文化充分結合,與家人保持良好有效的溝通,以此保證企業的健康可持續發展。

.........

參考文獻(略)

相關閱讀

- 家族企業CEO來源、風險承擔及其經濟后果2017-05-19

- 巴塞爾協議Ⅲ對公允價值會計順周期性的影響研究2015-12-09

- 運用自由現金流量模型對XY公司價值評估2016-04-28

- DBZY公司財務能力測評及提升對策研究2016-06-17

- 政府補助、非效率投資與公司價值相關性研究2016-09-11

- EVA在房地產上市公司價值評價中的應用研究2017-03-30

- CFO個人特征與公允價值計量的相關性研究2017-04-03

- 基于價值鏈的Y家電公司全面預算財會管理研究2017-09-14

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 價值鏈視角下輔仁藥業財會成本控制研究2018-11-21