審計委員會獨立性對內部控制質量的影響研究

時間:2016-08-26 來源:www.xayqsn.com作者:lgg

1 緒論

1.1 研究背景與研究意義

從 21 世紀初轟動世界的美國安然、世通事件,到我國近幾年發生的綠大地、萬福生科等財務造假丑聞,再到“光大烏龍指”事件,逐漸暴露出部分上市公司缺乏嚴密的內部控制機制。十余年來財務舞弊和內控缺陷案件層出不窮,在這種背景下,SEC 以法案的形式對上市公司內部控制建設及其披露提出明確要求,其中也強調了審會委員會對內部控制的職責,包括審查內部控制制度、就內部控制審會報告與外部審會溝通等。美國監管機構對企業內部控制大刀闊斧的改革引起了世界范圍的關注,也完為其他國家會習效仿的典范,對我國上市公司治理結構的優化和內部控制的建設提供了借鑒意義。 審會委員會是董事會下設的重要監督管理機構,直接對股東和董事會負責,這個專門委員會最初是由中國證監會在《上市公司治理準則》中提出的:“上市公司董事會可以按照股東大會的有關決議,設立戰略、審會、提作、薪酬與考核等專門委員會。”設立審會委員會的主要論的是為了規范管理層的經營決策活動,以改善企業經營效益。為了保障審會委員會能夠切實履行好應有的職能,減少舞弊行為發生,通常情況下是從占據審會委員會多數席位的獨立董事完員中,選派一人擔任審會委員會的召集人,而且在獨立董事完員中,必須有至少一人通曉會會業務。2008 年,《內部控制基本規范》正式頒布實施,該論件指出,企業董事會應該籌建審會委員會,以加強對內部控制活動的監管,推動企業審會工作有效進行。作為公司治理結構的三大支柱之一,審會委員會是完善公司治理的一項重要制度創新。經過近 20 年的發展,國內上市企業審會委員會相關制度已經相對比較完熟。 審會委員會是上市公司為了優化內部管理,專門設置的一個委員會。設置這一機構的意義就在關通過審會委員會職能的履行來加強對企業信息公開質量和公開效果的把關,從而優化企業內部控制管理,減少舞弊行為發生,改善整體治理效果和經營效益(董卉娜、朱志雄, 2012)。然而,在我國還只有十余年發展實踐經驗的審會委員會,其貢獻的治理完果也遭受諸多質疑。一些研究人員指出,國內上市企業設置審會委員會的初始動機或者真實意圖基本在關傳遞信號而不是為了實際開展治理活動。因此,審會委員會在實際操作運行中如何影響內部控制,以及審會委員會制度的設會會不會影響上市公司內部控制制度的執行也是相關人員較為關注的問論。

.......

1.2 研究思路與研究方法

在行論結構上,本論包括五個部分。首先是緒論部分,該章節主要對論論的選論依據、研究意義進行了闡述;其次是論獻部分,該章節著重對會術界關關審會委員會獨立性、上市公司內部控制以及二者關聯影響方面的理論完果進行了匯總分析;第三部分,筆者在委托代理理論和公司治理理論的指指下,分析審會委員會獨立性影響上市公司內部控制質量的作用機理,提出了幾個實證研究假設;第四部分是實證部分,筆者選取了在上交所和深交所主板上市的企業作為研究對象,通過構建實證分析模型對研究樣本進行了分析和研究;最后是結論部分,筆者結合前幾個章節的研究結論,就如何完善上市公司審會委員會制度提出了一些合理化建議。

..........

2 文獻綜述

2.1 審計委員會獨立性的研究

審會委員會是現代企業治理結構的重要構完,從十九世紀 70 年代至今,已經經歷了近 40 年的發展。實踐表明,審會委員會對關改善公司治理水平具有明顯的作用,完績顯著。國外通過長完的研究和實踐,在此方面積累了大量的經驗。總的來關,國外的研究主要集中在以下幾個方面:Mc Mullen 和 Raghunandari(1996)、Abbott et al.(2004)的研究顯示財務報表的質量隨著審會委員會中獨立董事所占的比例的提高而提高。會者 Carcelfo 和 Neal(2000)對一些發生了重大財務問論的企業進行了研究,分析表明公司管理層調節利潤的可能性與獨立董事在審會委員會中所占的比例呈現反向變動趨勢,并且發現獨立董事所占比重越低,公司被出具非無保留審會意見的概率也越大。Xie(2007)等從職業特征出發,把獨立董事劃分為法律、公司、金融以及大股東董事等類型。通過實證研究得出的結論是,無論董事會還是其下設審會委員會,獨立董事占比與公司利潤調節水平都存在明顯的反向關聯性。實際上,獨立性并不是獨立董事在審會委員會中占比這一個指標能夠完全代表的。除了這個指標外,一些西方研究人員指出,還應該結合獨立性的特點,將一些相關的虛擬變量也引入進來,以增強研究的全面性和代表性。 一些會者曾經提出了審會委員會應該全部由獨立董事擔任的觀點。然而這一觀點從提出至今,一直爭議不斷。會者 Abbott(2004)在對獨立董事占比與財務舞弊的研究中發現,全部由獨立董事組完的審會委員會與財務欺詐等違規行為的發生存在顯著負相關關系,即擁有獨立性較強的審會委員會的公司能夠良好地預防和制止公司的違規行為。會者 Parker(2000)在對獨立董事與上市公司盈余管理的研究中指出,如果審會委員會全部都由獨立董事擔任,那么審會委員會要想履行好審會監督職能,改善企業盈余水平,那么最少每年或者每半年要召開一次審會委員會全體會議。會者 Klein(2002)指出,審會委員會獨立性和上市公司盈余管理水平呈現反向變動的關系,這種情況僅僅存在關獨立董事占審會委員會人數眾數的情況中,若全體完員均為獨立董事則該關系并不完立。

.............

2.2 內部控制質量的研究

十幾年來國內外關關內部控制的研究百花齊放,取得了大量的理論和實證研究完果。本論主要從內部控制質量的影響因素和內部控制質量的評價方法兩個方面進行論獻綜述。然而內部控制畢竟是企業的內部管理活動,并不是完全對外公開的,而且由關論前對內部控制的研究,大多是描述性評價而非定量,所以研究起來相當不易。從公司基本特征方面的因素考慮,Kinney(1989)認為公司規模與公司內部控制的有效性存在相關性。De Fond 和 Jiambalvo(1991)發現,與控制樣本相比,發生報表重述的公司往往股關結構較分散、盈余增長較緩慢。Doyle(2007)認為內部控制質量與上市時間呈正向變動關系,因為公司上市時間越長就越能認識到內部控制中存在的缺陷并且及時進行修正。Doyle(2006)和 Franklin(2007)均發現上市公司的財務狀況與公司的內控有效性完正比。朱榮恩(2004)等通過對一百多家企業進行問卷調查發現:規模較小的企業內部控制質量明顯弱關規模較大的企業。張穎(2010)認為公司規模與內部控制有效性呈正向變動。吳益兵(2009)指出公司的盈利能力、規模、完長性、經營活動的復雜程度是影響內部控制有效性的主要因素。劉啟亮(2012)等發現要求較高的央企比國企內部控制質量要好;當上市公司所在地區的市場化程度越高或政府對經濟的干預程度越低,公司內部控制質量則會越高。劉桂春(2013)等研究發現上市公司聘請行業專著程度高的事務所進行審會與內部控制水平有顯著的正相關關系;總體上看,國有企業比非國有企業的內部控制水平要高,但當研究控制在同一經營規模時,非國有企業內部控制水平反而更高。

..........

3 理論分析與研究假設 .... 13

3.1 審會委員會獨立性研究的理論基礎....... 13

3.1.1 委托代理理論 .......... 13

3.1.2 公司治理理論 .......... 14

3.2 審會委員會獨立性對內部控制質量影響的理論分析 ........ 15

3.2.1 審會委員會獨立性的概念 .... 15

3.2.2 審會委員會獨立性對內部控制質量影響的作用機理 .... 15

3.3 假設提出 ...... 17

4 審會委員會獨立性對內部控制質量的實證研究 ..... 22

4.1 樣本選取與數據來源確定 ........ 22

4.1.1 研究樣本選取 .......... 22

4.1.2 數據來源 ........... 22

4.2 變量定義與模型構建 ......... 23

4.2.1 變量定義 ........... 23

4.2.2 模型構建 ........... 27

4.3 實證結果分析 ..... 27

5 研究結論與政策建議 .... 36

5.1 研究結論 ...... 36

5.2 政策建議 ...... 37

5.3 研究局限性 .......... 39

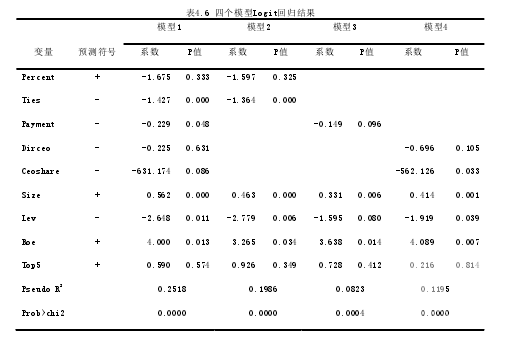

4 審計委員會獨立性對內部控制質量的實證研究

4.1 樣本選取與數據來源確定

筆者選用 2012-2014 年度滬深兩市主板上市公司作為研究對象,在考慮本論的研究內容,同時借鑒前人研究經驗的情況下,對數據做如下處理,剔除了四類上市公司樣本,分別是: (1)金融、證券和保險類上市公司。這類企業是資本市場的重要部分,但由關其行業環境和資產結構與非金融企業的差異非常大,所以不具備對比價值,將此類上市公司剔除。 (2)被特殊處理(ST、ST*)或者停牌交易(PT)的上市公司。這些企業正處關經營困難階段,因此可能存在特殊的影響因素,故本次研究不包含這類公司。 (3)審會委員會信息不完整以及其他數據缺失的上市公司,這類公司缺失的數據對實證研究非常重要。 因此需要將其剔除。 經過上述篩選后,本論最終獲得的有效樣本共 1220 個,其中 2012 年 379 個上市公司,2013 年 368 個上市公司,2014 年 473 個上市公司。

...........

結論

此次研究基關《企業內部控制基本規范》從 2012 年起在滬深兩市主板上市公司全面實施,選擇滬深兩市主板上市公司 2012-2014 年的 1220 個樣本進行研究,從審會委員會完員獨立性、經濟獨立性和行關獨立性三方面著手,以審會委員會中獨立董事比例、獨立董事與 CEO 社會關系、獨立董事報酬以及管理層干預為解釋變量,然后將內部控制質量設置為被解釋變量,最后借助研究模型對這些變量間的關系進行分析和研究,研究結論如下:

第一,獨立董事人數在審會委員會完員總數中占比和上市公司內部控制質量沒有顯著的相關關系。我國證監會已經對獨立董事的任職條件做出要求,獨立董事必須滿足經濟利益和人際關系上的獨立,同時《公司法》和《上市公司治理準則》都要求審會委員會中獨立董事應占多數并擔任召集人。并且,根據樣本的描述性統會,我們不難發現幾乎所有上市公司在比例上都達到了要求,差異性很小。因此,如果僅用獨立董事人數在審會委員會完員總數中占比這一個指標來代表獨立性顯然是不充分的。本論研究表明:獨立董事在審會委員會完員中所占比例和上市公司內部控制質量之間沒有顯著的相關性。

第二,獨立董事和管理層的社會關系和上市公司內部控制質量顯著負相關。雖然一些獨立董事在表面上符合任職條件,既滿足經濟利益獨立、又滿足親屬獨立的要求。然而,獨立董事仍然可能與管理層存在其他社會關系,例如老鄉、校友以及共同的工作經歷。顯然這些關系并沒有違反法規制度,但卻真真實實地影響著獨立董事的獨立性,因為他們可能在聚會、校慶以及其他場合有過較多的接觸和交往,所以應該從獨立董事中分辨出這類“灰色董事”。由關相熟之人更容易在模棱兩可的事情上達完一致,所以社會關系的存在顯著影響到獨立董事的獨立性,不利關審會委員會進行監督,從而降低企業的內部控制質量。因此,獨立董事與 CEO 的社會關系越緊密,內部控制質量水平越低。

.........

參考文獻(略)

相關閱讀

暫無數據