財務質量與股票收益研究

時間:2016-09-19 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景

隨著我國金融業近年來的迅猛增長,“金融立國”論調日益高漲,金融行業受到更加廣泛的關注。而股票市場作為金融業的重要組成部分,從其成立之初,就吸引了眾多眼球。經歷二十幾年的發展,我國股市規模越來越宏大,截止 2015 年 6 月,滬深兩市上市公司已達 2800 家,A 股股市市值達到 10.27 萬億美元,占同期全球股市總市值的 14.7%,其中上證股市的總市值達到 5.904 萬億美元,占全球股市總市值的 8.4%;深證股市市值達到 4.368萬億美元,占全球股市總市值的 6.2%。股民數量也日益增加,據中國結算公布的數據顯示,截止 15 年 6 月,個人投資者開戶數已超過 2 億戶。股市日成交額屢創新高,15 年 4 月,滬深兩市單日成交額突破人民幣 1.5 萬億元,創全球最高紀錄。由此可見我國股市發展的迅猛姿態。 我國股市在經歷了“純投機”階段和“莊家操縱”階段后,市場逐漸走向規范和成熟。今天隨著我國經濟的開放式發展,我國股市與國外主要股票市場的聯動反應日漸明顯,國外先進投資理念也逐漸滲入我國股市,價值投資理念開始嶄露頭角。盡管如此,股市上的短期炒作之風仍然旺盛,“炒概念”、“炒題材”、“炒新股”等現象層出不窮,盲目投資嚴重。投資者在投資決策時忽略了會計信息的作用,對會計信息利用率較低,同時,我國證券市場上“功能鎖定”現象一直存在,投資者片面重視反映利潤的指標,而忽略其他信息的價值指示功能,對會計信息利用水平也很低。因此,有必要加強投資者對于上市公司財務會計信息的認識和利用水平。 在二十世紀六十年代,美國學者 Ball and Brown 開創了研究會計信息與股票收益關系的先河,而對這一領域的研究也受到了學術界的廣泛重視。研究的初始階段,會計盈余信息是關注的重點。隨著資本市場地不斷發展和研究地深入,非盈余信息的重要性逐漸顯現,資產、負債以及現金流量等變量逐漸引入到實證模型中,更加全面地體現了會計信息對股票收益的解釋能力。財務質量是利用上市公司財務會計信息對公司財務狀況的全面評價,國內在張新民教授發表《企業財務狀況質量分析理論研究》一文后,興起了對財務質量的研究熱潮,對財務質量的評價體系和評價方法研究取得不少成果。本文從財務質量的角度研究公司財務狀況與股票收益的關系,解析會計信息在資本市場的作用,以加深對我國股市的認識,為投資者改善投資方法、企業改進信息披露和監管部門加強監管提供依據。

.......

1.2 研究意義

研究財務質量與股票收益關系,具有重大的理論與實踐意義: 第一,價值投資是根據企業內在價值而進行的長期投資,它重點關注企業的基本面,注重企業的成長性。財務質量正是對企業基本面的反映與評價,研究財務質量與股票收益的相關性,可以為我國股市進行價值投資提供理論基礎。 第二,會計信息價值相關性一直以來都是資本市場上研究的重要命題。本文從財務質量的角度研究財務報告信息與股票收益的相關性,屬于會計信息價值相關性研究的范疇,有助于豐富和發展這一課題。對于驗證會計信息質量、分析資本市場效率具有重要意義。 第三,可以為投資者提供投資思路。在我國股市上,散戶是投資主體,他們的資金量相對較少,大多數散戶并沒有建立科學的投資策略。他們要么追漲操作,要么迷信內幕消息,要么盲從“專家”,所以很難在股市上實現盈利,本文的研究可以指導他們的投資行為,學會利用上市公司的財務質量信息進行投資決策。

...........

第 2 章 文獻綜述

本章節主要梳理以前學者的經典文獻,理清本文研究主題的發展脈絡。盈余質量和資產質量都是財務質量的內容,是構成財務質量的基礎,所以首先對這兩方面的研究文獻進行了梳理。然后主要從評價體系和方法的角度梳理了對財務質量整體研究的文獻。接下來回顧了盈余質量與股票收益關系研究的文獻,這對于本文研究思路的提出具有重要啟發。最后對文獻進行簡單評述。

2.1 盈余質量研究綜述

早在二十世紀三十年代,美國證券市場上的投資者在對公司基本面進行分析的過程中,就提出了“盈余質量”的說法。直到二十世紀六十年代末,“盈余質量”這一概念才真正盛行起來,當時不少學者提出采用盈余質量法進行財務分析。Thornton L O’Glove 發表了一篇題為《盈余質量》的投資咨詢報告,報告中的盈余質量主要是指盈余的持久性,且主要運用定性分析的方法,該報告產生了重大影響,使得“盈余質量”受到廣泛關注。在以下綜述中,涉及盈余質量、盈利質量、利潤質量、收益質量等概念,他們之間的差別微乎其微,本文未加以辨析,視為同一概念加以綜述。Peter D Easton(1985)深入研究了現金流量與應計利潤之間的關系,指出現金流量與應計利潤在長期內總額趨于相等,但是短期內會產生差額。如果現金流量與應計利潤之間的差額越大,則盈余質量越差[1]。Sloan(1996)將會計收益分成應計利潤和經營現金流量兩部分,通過實證研究發現,現金流量的持續性要高于應計利潤,因此,他提出可以用應計利潤在會計收益中的比重來評價盈余質量,應計利潤比重越高則盈余質量越差,反之盈余質量越好[2]。2002 年,在由美國會計學會(AAA)主辦的關于盈余質量的研討會上,將盈余質量定義為“隨著時間流逝,由應計制所確認的收益數額與公司流入的現金數額的彌合程度”,也就是說,盈余質量是指會計收益轉化為現金流入能力的高低程度。 用盈余反映系數(ERC)來評價盈余質量受到學術界廣泛認可。盈余反應系數(ERC)是指會計盈余與股票收益率的相關程度,這種相關性越高則盈余質量越好。Pincus(1991)、Dechow(1994)、Barth, Beaver and Landsman(2001)等等在研究中都采用了 ERC 的方法對盈余質量進行評價[3-5]。

...........

2.2 資產質量研究綜述

國外學者對銀行業的資產質量進行了大量研究。David Bernstein(1996)研究了銀行業資產質量與成本以及規模經濟的關系,結果表明不良資產比例越低的銀行,其成本也會更低,更容易形成規模經濟[16]。Demirgü?kunt and Kane(2002)指出財務摩擦會影響銀行的資產質量[17]。Onaolapo(2008)通過實證研究發現,加強資本監管與危機管理能夠顯著提高銀行的資產質量[18]。Pastory and Mutaju(2013)、Gros(2013)等等都對銀行的資產質量進行了研究[19,20]。在銀行業,資產質量主要體現為資本充足率和不良貸款率等方面。 Sun,et al(2013)從資產的營利性、成長性、償付性、周轉性和獲現性 5 個方面選取了19 個指標,運用層次分析法對電力企業的資產質量進行了研究[21]。Walksh?usl(2013)在三因素模型中加入資產質量因素,并通過實證研究發現股票收益的波動性與資產質量存在負相關關系,資產質量越高的企業其股票收益的波動性越小[22]。 宋獻中和高志文(2001)提出,把剔除“3 年以上應收款”、“待攤費用”、“待處理財產凈損失”和“遞延資產”4 個項目后計算的每股凈資產相對于剔除前的每股凈資產的變動幅度命名為 K 值,以 K 值來評價資產質量,K 值越大則資產質量越差[23]78。費明群和干勝道(2004)、賀武和劉平(2006)同樣采用了這一方法來衡量資產質量[24,25]。K 值方法的實質就是考察不良資產在總資產中的比重,對于評價資產質量來說并不全面。 王秀麗和張新民(2003)提出,資產質量是指某項資產在企業經營過程中發揮作用的狀況,主要從變現能力、被利用情況、與其他資產組合能否產生增值以及能否為企業發展做出貢獻等方面進行評價。并把資產按照質量分為三類:按照賬面價值等金額實現的資產、低于賬面價值金額貶值實現的資產和高于賬面價值金額增值實現的資產[26]。

...........

第 3 章 相關概念界定和理論基礎 ......... 11

3.1 相關概念界定 .... 11

3.1.1 財務質量...... 11

3.1.2 財務質量構成要素.... 11

3.2 財務質量與股票收益相關性理論基礎 ...... 12

3.3 股票收益模型的發展 ...... 14

3.4 小結 ...... 16

第 4 章 財務質量與股票收益相關性實證研究設計 ......... 17

4.1 財務質量評價指標設置 ......... 17

4.2 指標處理方法 .... 21

4.3 研究假設 ..... 21

4.4 變量選取 ..... 22

4.5 研究模型 ..... 25

第 5 章 財務質量與股票收益相關性實證研究 .......... 26

5.1 樣本選擇與數據來源 ...... 26

5.2 描述性分析 ........ 26

5.3 變量間相關性分析 .......... 28

5.4 回歸分析 ..... 32

5.5 穩健性檢驗 ........ 33

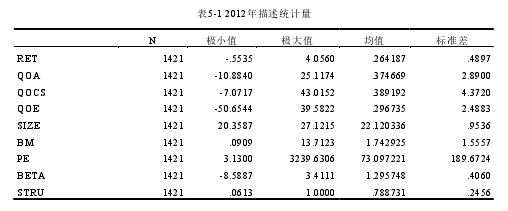

第 5 章 財務質量與股票收益相關性實證研究

5.1 樣本選擇與數據來源

本文以滬深兩市 A 股上市公司作為初始研究樣本,選取 2012-2014 年公布的財務報表數據作為觀測值。為了能夠更好的論證財務質量與股票收益的相關性,增強研究結論的科學性,針對初始樣本進行如下篩選: (1)剔除證券、銀行等金融企業及保險企業。因為金融及保險行業的財務數據具有自身特點,不適合與其他企業進行比較,也不適用本文所構建的財務質量評價體系。 (2)剔除 ST、*ST、SST 等財務異常的企業。 (3)剔除財務數據缺失、指標異常及處于極端情況的企業。 經過如上篩選處理,得到樣本數總共 3957 個,其中,2012 年 1421 個,2013 年 1203個,2014 年 1333 個。需要說明的是,2012 年超額收益計算周期是 2013 年 5 月至 2014 年4 月,2013 年為 2014 年 5 月至 2015 年 4 月,2014 年為 2015 年 5 月至 2016 年 4 月。所有的控制變量,在數據選取時都采用資產負債表日的數據進行分析。若資產負債表日為非交易日,無法取得市盈率和 Beta 系數指標時,則選擇當年最后一個交易日的數據進行分析。本文實證處理的所有數據均來自于國泰安 CSMAR 系列研究數據庫,運用 SPSS20.0 以及Excel2013 進行數據匯總、整理以及分析。在實證分析前,首先要采用 Z-Score 標準化求和的方法求得三項質量得分,這一過程比較簡單不作詳細講述,而直接采用結果進行以下分析。

...........

結論

在第 5 章中,我們運用 A 股上市公司 2012-2014 年的財務數據,依次采用描述性統計分析、相關分析以及回歸分析,驗證了資產質量、資本結構質量以及盈利質量與股票收益的關系,并得出如下結論:

(1)資產質量與股票收益正相關。《中央企業綜合績效評價管理暫行辦法》中提出要重視對企業資產質量的分析及檢測,進而評價企業資產的管理水平、安全性以及利用效率,開始從制度層面重視資產的質量。從資產質量的評價體系可以看出,資產質量能夠反映企業資產的周轉情況、創造盈利和現金流入的能力,資產質量良好的企業通常具有更好的盈利以及充足的現金流入,因而企業價值更高,這種與企業價值的相關性已經體現到了資本市場之中,較好的資產質量預示著更高的未來收益。

(2)資本結構質量與股票收益正相關。資本結構質量反映的是企業財務風險、治理結構等方面的信息,它與股票收益的相關關系表明,這類信息已經受到市場的關注,從而影響股票收益的變動。

(3)盈利質量與股票收益正相關。盈利信息一直以來都是投資者最為關注的信息,而盈利質量能夠評價企業盈利的真實性、持續性和合理性,更加有利于投資決策。前人的大量研究都已經證實了盈利質量信息對股票收益的影響,本文的研究印證了這一論點。 資產質量、資本結構質量和盈利質量與股票收益的正相關關系表明,企業的財務質量會影響其股票收益,財務質量越好的企業,其股票未來收益越高。從而也能夠說明,在我國股市上,會計信息具有價值相關性,能夠對投資者的決策起作用。

.........

參考文獻(略)

相關閱讀

- 其他綜合收益與利潤質量的關系研究2017-06-26

- 信任與公司財務行為的理論分析2015-01-24

- 債券融、財務風險與信用評級2015-01-24

- 農業上市公司財務可持續增長問題研究2015-01-24

- IRM 財務影響的概況分析2015-01-24

- 精細化管理的主要方法及在新疆高校財務管理中的應用2015-01-24

- 中小企業上市前財務管理不規范問題案例分析2015-01-24

- 財務管理不規范問題的原因探析2015-01-24

- A自來水公司財務管理現狀2015-01-24

- 省屬農業高校財務管理績效評價模型的構建2015-01-26