BL鐵路施工項(xiàng)目成本動因與控制方法研究

時(shí)間:2016-09-26 來源:www.xayqsn.com作者:lgg

第一章 緒論

1.1 選題背景及研究意義

隨著經(jīng)濟(jì)的不斷發(fā)展,企業(yè)之間競爭越來越激烈,成本水平已經(jīng)成為衡量企業(yè)競爭力的重要指標(biāo)。重視成本的管理成為我國鐵路建設(shè)企業(yè)必須面對的問題 。目前,可以慢慢發(fā)現(xiàn)普通列車逐漸減少,增加了高速鐵路的修建,減少了旅客大量的旅途時(shí)間。事實(shí)上,中國在鐵路建設(shè)事業(yè)中,已修建了全世界距離最長的高速列車網(wǎng),截至 2014 年底覆蓋線路超過了 1.5 萬公里。為了把相關(guān)技術(shù)和列車出口到其他國家,中國政府已在全球范圍內(nèi)展開了銷售攻勢,領(lǐng)導(dǎo)人希望借這些海外鐵路訂單提升中國的軟實(shí)力。在最近過去的這幾年中,無論是去非洲還是去其他新興市場國家,國務(wù)院總理李克強(qiáng)總是不斷地大力推進(jìn)中國高鐵,這些努力為鐵路建設(shè)企業(yè)帶來了更多的發(fā)展機(jī)會,在面對更多機(jī)遇的同時(shí)也使鐵路施工企業(yè)之間的競爭更加激烈。對于鐵路施工企業(yè),參加投標(biāo)是企業(yè)獲得工程承包權(quán)的重要方法,投標(biāo)的好壞直接關(guān)系到企業(yè)的經(jīng)濟(jì)效益和發(fā)展。目前鐵路施工企業(yè)處于價(jià)格競爭的階段,而競爭實(shí)質(zhì)上則是工程成本高低的競爭。企業(yè)之間通過市場招標(biāo)方式競爭激烈,難免會碰到低位中標(biāo)的情況。因此,企業(yè)要想生存和壯大,必須控制好項(xiàng)目工程建設(shè)全過程的成本,它是企業(yè)全面成本管理的重要環(huán)節(jié)。如何采取有效的措施進(jìn)行施工項(xiàng)目成本的控制,則需要通過對鐵路建設(shè)企業(yè)生產(chǎn)成本構(gòu)成以及變化規(guī)律進(jìn)行分析,進(jìn)而找出生產(chǎn)成本的各個(gè)驅(qū)動因素,進(jìn)行成本動因分析,最終更好地從根源控制成本,提高成本管理水平。成本管理系統(tǒng)的目標(biāo)是為企業(yè)的高層管理人員提供有用的信息、及時(shí)幫助管理人員更好地進(jìn)行決策。而想要獲得高質(zhì)量成本信息的基礎(chǔ)則是科學(xué)的確定成本動因。成本動因是作業(yè)成本法的核心概念之一,作業(yè)成本法是以“成本驅(qū)動因素”理論為基礎(chǔ),根據(jù)產(chǎn)品或企業(yè)經(jīng)營過程中發(fā)生和形成的產(chǎn)品和作業(yè)、作業(yè)鏈和價(jià)值鏈的關(guān)系,對成本發(fā)生的動因加以分析,選擇“作業(yè)”為成本計(jì)算對象,歸集分配生產(chǎn)經(jīng)營費(fèi)用的一種成本核算方式[1][2] 。成本動因的首次是被美國的邁克爾·波特提出,他在1985年研究成本優(yōu)勢戰(zhàn)略中,提出了成本動因是構(gòu)成成本結(jié)構(gòu)的決定因素。在1987年哈佛商學(xué)院的羅賓·庫鉑和羅伯特·卡普蘭[3][4]在研究作業(yè)成本的計(jì)算中,把成本動因作為作業(yè)成本計(jì)算的理論基礎(chǔ),同時(shí)還認(rèn)為作業(yè)是一個(gè)組織內(nèi)消耗資源的某種活動或事項(xiàng)。作業(yè)是由產(chǎn)品引起的,作業(yè)又引起資源的消耗,而引起這種成本發(fā)生的驅(qū)動因素則是成本動因。

........

1.2 國內(nèi)外研究現(xiàn)狀

在十九世紀(jì)初期階段,由于工業(yè)經(jīng)濟(jì)正在飛速的發(fā)展,所以逐漸涌現(xiàn)出了成本控制。在第一次工業(yè)革命開始之后,社會生產(chǎn)早已變成了人們在當(dāng)前社會發(fā)展中的一種主要形式,具有當(dāng)代化氣息的企業(yè)早已具備了相應(yīng)程度的發(fā)展規(guī)模,而成本控制在這一方面的工作過程以及在企業(yè)的發(fā)展過程中均起到了一定的作用。 在 1960 年時(shí),英國的建筑領(lǐng)域就已經(jīng)開始涌現(xiàn)出了工程管理行業(yè)的分工細(xì)化。主要用來估計(jì)以及確定施工種類、需要的工作人員數(shù)目、材質(zhì)以及經(jīng)濟(jì)費(fèi)用,并且需要進(jìn)行測定以及明確工程量,這時(shí)工料測量(Quantity Serveyor-QS)在此過程中就起到?jīng)Q定性的作用。在 19 世紀(jì)當(dāng)中以英國為主的很多資本主義國家在施工計(jì)劃成本控制中通常會采用招標(biāo)體系。該體系主要通過工料測量師進(jìn)行評估或者對建筑承包公司進(jìn)行工程項(xiàng)目以及工程造價(jià)的計(jì)算,在此過程中對該工程項(xiàng)目進(jìn)行報(bào)價(jià),這樣才能促進(jìn)施工計(jì)劃成本控制方法的實(shí)施以及研究。英國在 19 世紀(jì) 50 年代左右確立了“皇家特許測量師協(xié)會”(Royal Institution of Chartered Surveyors--RICS),此會的出現(xiàn)表明著施工項(xiàng)目成本控制已經(jīng)有了屬于自身范圍的專業(yè)化體系。對施工項(xiàng)目進(jìn)行成本計(jì)算、控制的理論探究以及現(xiàn)實(shí)工作的實(shí)施是此協(xié)會的重要的目標(biāo)。在施工項(xiàng)目成本控制中,工作人員已經(jīng)有了相對應(yīng)的計(jì)劃,完成有關(guān)于施工項(xiàng)目成本控制的各項(xiàng)工作,并且對其使用方法進(jìn)行探究和改善。 在當(dāng)前社會的發(fā)展中,每個(gè)國家的經(jīng)濟(jì)都在飛速發(fā)展,并且有關(guān)成本控制方面的方式以及基本理念等方面的研究與課題均不斷涌現(xiàn)開來,并且將其使用到了施工項(xiàng)目成本控制以及很多方面的管理中,為經(jīng)濟(jì)的發(fā)展奠定了一定的基礎(chǔ)[6]。而關(guān)于這方面的內(nèi)容也出現(xiàn)了相應(yīng)程度的變化,由最初的成本預(yù)定到后期的發(fā)展,逐漸生成比較完善的同時(shí)具備項(xiàng)目評定理念與方式的“工程經(jīng)濟(jì)學(xué)”。在此之后,在保守的制造產(chǎn)業(yè)中,將所應(yīng)用的標(biāo)準(zhǔn)成本法融入到工程方案的成本控制過程中,并結(jié)合預(yù)算控制共同使用,最后產(chǎn)生了實(shí)用性較高的理念與方式。

...........

第二章 成本動因與成本控制相關(guān)理論分析

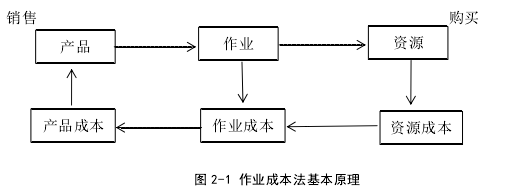

2.1 作業(yè)成本理論

ABC 成本法又可以叫做作業(yè)成本分析法、作業(yè)成本計(jì)算法、作業(yè)成本核算法。在這個(gè)理論當(dāng)中,對作業(yè)成本當(dāng)中的各個(gè)因素之間的關(guān)系加以了顯示,從而能夠?qū)ζ涓玫倪M(jìn)行研究。一般來說,資源可以通過按照資源動因這個(gè)標(biāo)準(zhǔn)將其加以分配,最終分配到作業(yè)或者是作業(yè)中心當(dāng)中去,另外,將作業(yè)成本按照其作業(yè)動因?qū)⑵浞峙涞礁鱾€(gè)產(chǎn)品當(dāng)中去。然后,將這些作業(yè)中的各個(gè)資源進(jìn)行整合,最終就能夠構(gòu)成作業(yè)成本池,而這多個(gè)作業(yè)成本池最終就構(gòu)成了作業(yè)中心[23][24]。就作業(yè)動因來說,其主要分為了兩個(gè)部分,第一就是資源動因,也就是將資源作為其分配的依據(jù),另外一個(gè)部分就是成本動因,也就是說將成本作為最終的分配標(biāo)準(zhǔn)。在應(yīng)用作業(yè)成本法的時(shí)候,需要注意以下幾個(gè)內(nèi)容:(1)資源。這里的資源主要是指的在工程開展的過程中其所消耗的費(fèi)用,通過對資源數(shù)據(jù)的整理,可以發(fā)現(xiàn)整個(gè)項(xiàng)目的進(jìn)行情況以及其耗費(fèi)情況,資源主要包括了原材料、人工費(fèi)等等;(2)作業(yè)。作業(yè)主要是指為了實(shí)現(xiàn)某一個(gè)項(xiàng)目目的而為之展開的活動,在活動過程中需要耗費(fèi)一定的資源,所以它與作業(yè)成本之間有著很深厚的聯(lián)系,對于企業(yè)來說,其主要是展開各種作業(yè),最終實(shí)現(xiàn)工程目的;(3)成本對象。成本對象主要是在開展作業(yè)成本計(jì)算之后,其能夠得到的結(jié)果,在確立成本對象的過程中,需要考慮多方面的因素,其中最為主要的就是企業(yè)想要實(shí)現(xiàn)的目標(biāo)。一般來說,成本對象包括了產(chǎn)品、項(xiàng)目等等。對于不同的企業(yè)來說,根據(jù)其性質(zhì)不同,其最終的成本對象也不同。(4)成本動因。成本動因主要是針對作業(yè)成本發(fā)生變化的原因所設(shè)立的一個(gè)名詞,是連接成本對象、作業(yè)以及資源之間的一個(gè)橋梁。(5)作業(yè)中心及作業(yè)成本庫。簡單來說,作業(yè)中心是各種具有相同性質(zhì)的作業(yè)的一個(gè)集合,而作業(yè)成本庫則是作業(yè)中心的結(jié)合,通過作業(yè)中心以及作業(yè)成本庫這樣的分配,能夠在很大程度上對成本作業(yè)加以簡化,從而能夠讓工程能夠更加順利的開展。而在工程開展過程中,不同的部門對應(yīng)不同的作業(yè)成本庫。(6)分配率。分配率主要是為了衡量某一個(gè)作業(yè)所消耗的某一個(gè)產(chǎn)品占整個(gè)項(xiàng)目中的比重,在作業(yè)成本的開展中,可以通過以下作業(yè)成本的分配方式來開展,即某產(chǎn)品應(yīng)分配的某作業(yè) i 成本=產(chǎn)品在作業(yè) i 上的分配率*作業(yè) i 成本庫成本額。某一個(gè)產(chǎn)品的全部作業(yè)成本需要將各個(gè)作業(yè)中的成本進(jìn)行總和。

...........

2.2 成本動因理論

成本動因主要是指在開展項(xiàng)目的過程中能夠?qū)Y源或者是項(xiàng)目周期產(chǎn)生一定影響的事件,對于某一個(gè)作業(yè)來說,其不僅僅是單單擁有一種成本動因,也可能擁有多種成本動因。簡單來說,只要是能夠?qū)?xiàng)目開展中的成本導(dǎo)致其變化的因素都是成本動因[30]。一般來說,成本動因可以將其分為兩個(gè)部分,即資源動因與作業(yè)動因,資源動因主要是由于項(xiàng)目開展中的資源發(fā)生變化而導(dǎo)致最終的成本發(fā)生變化,其主要是對資源以及作業(yè)加以連接,資源動因主要是表示資源之所以被消耗的原因,其最終能夠產(chǎn)生的資源成本能故將其納入作業(yè)中。而就作業(yè)動因來說,是指作業(yè)貢獻(xiàn)于最終產(chǎn)品的方式和原因,在作業(yè)成本庫當(dāng)中,成本能夠根據(jù)作業(yè)動因?qū)⑵溥M(jìn)行自動分配,以此來將其加以計(jì)算,最終計(jì)入成本對象翻譯,反應(yīng)了產(chǎn)品消耗作業(yè)的情況。 對成本動因進(jìn)行探究可以發(fā)現(xiàn)其主要分為了三個(gè)類別,即交易性成本動因、延續(xù)性成本動因以及精確性成本動因。交易性成本動因主要是應(yīng)用在外界對作業(yè)的要求是一樣的時(shí)候,這個(gè)時(shí)候交易與產(chǎn)品數(shù)量無關(guān),僅僅只是與產(chǎn)品的類別有關(guān);延續(xù)性成本動因主要是應(yīng)用在以作業(yè)完成時(shí)間為重點(diǎn)的時(shí)候,也就是說如果對于不同的作業(yè)開展其所需要的時(shí)間不同,例如對于制造方式比較簡單的產(chǎn)品來說,其最終設(shè)備調(diào)整的時(shí)間應(yīng)用比較短,而對于制造方式復(fù)雜的產(chǎn)品來說,其需要調(diào)整設(shè)備的時(shí)間也就更長,所以在這個(gè)時(shí)候設(shè)備調(diào)整就作為了成本動因,而這里的成本動因與時(shí)間有著非常深的聯(lián)系,這個(gè)時(shí)候就需要利用延續(xù)性成本動因;精確性成本動因主要應(yīng)用在作業(yè)中的各個(gè)部分資源應(yīng)用都存在明顯差異的情況下,也就是需要對各個(gè)部分消耗資源成本進(jìn)行計(jì)算,從而能夠確立最終的精確性成本動因,也能夠以此來實(shí)現(xiàn)作業(yè)消耗資源成本的計(jì)算,最終能夠讓整個(gè)項(xiàng)目的成本計(jì)算更加的科學(xué)合理。

............

第三章 BL 項(xiàng)目現(xiàn)狀及問題分析 ......... 17

3.1 BL 項(xiàng)目及其實(shí)施環(huán)境特點(diǎn) .... 17

3.1.1 BL 項(xiàng)目概況介紹 .... 17

3.1.2 BL 項(xiàng)目實(shí)施環(huán)境特點(diǎn) .......... 17

3.2 BL 項(xiàng)目成本結(jié)構(gòu)及其變動趨勢 .......... 18

3.2.1 BL 項(xiàng)目成本結(jié)構(gòu)說明 .......... 18

3.2.2 BL 項(xiàng)目成本結(jié)構(gòu)變動趨勢 ......... 19

3.3 BL 項(xiàng)目現(xiàn)行成本控制方法與局限性 ......... 19

3.3.1 BL 項(xiàng)目現(xiàn)行成本控制方法分析 ........ 19

3.3.2 BL 項(xiàng)目現(xiàn)行成本控制存在的問題 .... 20

第四章 BL 項(xiàng)目成本動因分析 ...... 23

4.1 BL 項(xiàng)目作業(yè)流程分析 ..... 23

4.1.1 橋梁施工作業(yè)流程分析 ......... 23

4.1.2 隧道施工作業(yè)流程分析 ......... 24

4.2 成本動因變量設(shè)計(jì)論證 ......... 26

4.2.1 橋梁施工作業(yè)成本動因分析 ........ 26

4.3 樣本選樣 ..... 27

4.3.1 橋梁成本動因樣本數(shù)據(jù) ......... 28

4.3.2 隧道成本動因樣本數(shù)據(jù) ......... 28

4.4 BL 項(xiàng)目成本動因回歸分析與結(jié)果研究 ..... 28

4.4.1 橋梁成本動因回歸分析 ......... 28

4.4.2 隧道成本動因回歸分析 ......... 30

第五章 BL 項(xiàng)目基于成本動因的預(yù)算控制方法分析 ..... 33

5.1 應(yīng)用作業(yè)成本法進(jìn)行成本預(yù)算 .... 33

5.2 BL 項(xiàng)目成本控制方法分析 .... 35

第五章 BL 項(xiàng)目基于成本動因的預(yù)算控制方法分析

本章主要是應(yīng)用作業(yè)成本法對 BL 項(xiàng)目進(jìn)行成本預(yù)算,通過預(yù)算結(jié)果體現(xiàn)作業(yè)成本法于 BL 項(xiàng)目的優(yōu)越性所在,并結(jié)合前文所找到的成本動因?qū)?xiàng)目成本控制提出建議。

5.1 應(yīng)用作業(yè)成本法進(jìn)行成本預(yù)算

綜合表 5-3、5-4 得到的 BL 項(xiàng)目作業(yè)成本為 224710945,由前文數(shù)據(jù)可知,BL 項(xiàng)目的直接成本為 4575520,那么基于作業(yè)成本法的 BL 項(xiàng)目總成本預(yù)算為 229286465,與之前的普通方法計(jì)算的項(xiàng)目成本 266469837 相差較大,這表明作業(yè)成本法有效的打破了普通成本控制方法的局限性,降低了項(xiàng)目成本。通過前文對于成本動因的分析,可以看到爆破對于成本控制也起著關(guān)鍵的作用。若爆破少了,沒有達(dá)到預(yù)期要求,則需要再次爆破,因此控制好炸藥的多少,起爆點(diǎn)等都是相當(dāng)重要的。根據(jù)爆破器材情況,采用導(dǎo)爆管雷管孔內(nèi)延期起爆法,起爆順序按照炮眼布置圖標(biāo)準(zhǔn)順序起爆,起爆點(diǎn)采用兩顆火雷管引爆。周邊眼裝藥采用反向間隔不偶合裝藥,藥卷之間采用竹條綁繩加固,注意炸藥的殉爆距離,一般控制在 3cm 左右,若間隔距離太大,則必須采用導(dǎo)爆索與炸藥連接。其余炮眼采用反向連續(xù)裝藥,底板眼和邊墻腳部應(yīng)采用雙導(dǎo)爆管引爆,保證底板和邊墻腳部順利起爆。 此外,爆破鉆孔中還要做到要做到“七快”,即:拉風(fēng)水管快、安鉆快、開鉆快、換鉆桿快、移動鉆桿快、交換位置快、排除故障快;“四勤”,即:保養(yǎng)鉆機(jī)勤、維修風(fēng)水電路勤、檢查鉆孔質(zhì)量勤、檢查險(xiǎn)情勤;“四不鉆”,即:不鉆殘孔、不鉆石縫、不鉆軟夾層、不鉆破碎層,只有這樣才能有效地提高鉆孔質(zhì)量和速度。

...........

總結(jié)

本文依托于 A 公司實(shí)際項(xiàng)目(BL 項(xiàng)目)從包括橋梁、隧道在內(nèi)的施工項(xiàng)目的成本控制現(xiàn)狀和存在的問題出發(fā),運(yùn)用作業(yè)成本法的成本動因及成本控制相關(guān)理論,對 BL 項(xiàng)目的成本控制中遇到的一系列問題進(jìn)行了進(jìn)一步的探索,并通過對實(shí)際項(xiàng)目案例的分析,論證了成本動因理論在鐵路工程施工領(lǐng)域的應(yīng)用適用性。 本文主要結(jié)合鐵路工程施工項(xiàng)目的特點(diǎn)、成本控制的基本原理和理論、以及作業(yè)成本法的工作流程和成本動因選擇,對橋梁、隧道項(xiàng)目的成本動因進(jìn)行了多元回歸分析。本文主要內(nèi)容分為五大部分。第一部分是論文的選題背景和研究意義,國內(nèi)外研究現(xiàn)狀,以及論文研究的主要內(nèi)容、方法及技術(shù)路線等。第二部分是文章的理論基礎(chǔ),主要包括如作業(yè)成本法、成本動因、施工企業(yè)等相關(guān)概念的的界定,以及作業(yè)成本法、成本動因相關(guān)理論等。第三部分是分析 BL 項(xiàng)目的大體情況,對現(xiàn)行的成本控制方法進(jìn)行說明,通過問卷調(diào)查方法找出其存在的不足之處。第四部分是 BL 項(xiàng)目成本動因分析,通過多元線性回歸的方法在眾多成本動因中選擇有效的成本動因,本部分從橋梁和隧道兩個(gè)角度進(jìn)行論證。第五部分是基于找到的成本動因,對項(xiàng)目提出有針對性的成本控制方法建議。本文得出的主要結(jié)論為:橋梁施工作業(yè)的主要成本動因?yàn)槲宸N:分別是鋼筋重量(噸)、混凝土體積(m3)、技術(shù)服務(wù)人工小時(shí)、質(zhì)量檢查人工小時(shí)、機(jī)器小時(shí)。隧道施工作業(yè)的主要成本動因?yàn)榱N:分別是鋼筋重量(噸)、炸藥重量(公斤)、防水板體積(m3)、技術(shù)服務(wù)人工小時(shí)、質(zhì)量檢查人工小時(shí)、機(jī)器小時(shí)。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 阿里巴巴并購餓了么動因及績效研究2021-03-25

表咨詢")