中原油田采油三廠作業(yè)基礎(chǔ)預(yù)算研究

時(shí)間:2016-10-01 來(lái)源:www.xayqsn.com作者:lgg

第一章 緒論

1.1 研究背景及意義

中原油田采油三廠油區(qū)位于東濮凹陷北端,橫跨中央隆起帶和西部斜坡帶兩大構(gòu)造單元,斷裂構(gòu)造極其發(fā)育。管轄著文明寨、衛(wèi)城、馬寨和古云集四個(gè)油田共 46 個(gè)油藏開(kāi)發(fā)單元,包括中滲極復(fù)雜、中滲復(fù)雜、常壓低滲及裂縫砂巖四類油藏。目前全廠共探明石油地質(zhì)儲(chǔ)量 9698×104t,動(dòng)用含油面積 57.5km2,石油地質(zhì)儲(chǔ)量 9332×104t,標(biāo)定采收率 33.94%。截止到 2015 年 9 月,油井開(kāi)井 660 口,井口日產(chǎn)液量 13794t,日產(chǎn)油量1110t,綜合含水 91.95%,平均動(dòng)液面 1480m,平均單井日產(chǎn)液 20.9t,單井日產(chǎn)油 1.68t;注水井開(kāi)井 482 口,日注水量 17376m3,平均單井日注水 36m3,月注采比 1.23,累積注采比 1.12, 采油速度 0.44%,剩余可采儲(chǔ)量采油速度 6.55%,采出程度 27.51%。 采油廠是油田企業(yè)的基本生產(chǎn)單位,是資源的直接開(kāi)采者,是成本的直接耗費(fèi)者,所以采油廠的成本控制狀況直接關(guān)系油田企業(yè)效益的高低,采油廠的成本控制問(wèn)題一直是研究者關(guān)注的重點(diǎn)。由于油氣資源的特殊性,隨著近幾十年的高效開(kāi)采,油田企業(yè)基本都處于穩(wěn)產(chǎn)階段的中后期,開(kāi)采難度大,需要保持穩(wěn)產(chǎn)的投入越來(lái)越大,加之采油廠生產(chǎn)工藝復(fù)雜,管理機(jī)構(gòu)龐雜,人員富裕,生產(chǎn)管理水平迫切需要改進(jìn)。 預(yù)算作為成本控制和經(jīng)營(yíng)管理的重要手段,面對(duì)激烈的市場(chǎng)競(jìng)爭(zhēng)和內(nèi)部巨大的成本壓力,采油廠迫切需要改進(jìn)預(yù)算管理方法,而作業(yè)基礎(chǔ)預(yù)算正是適應(yīng)了采油廠的生產(chǎn)實(shí)際。作業(yè)基礎(chǔ)預(yù)算將作業(yè)作為預(yù)算的基礎(chǔ),按照“產(chǎn)品消耗作業(yè)、作業(yè)消耗資源”的原理而進(jìn)行預(yù)算編制的方法。它強(qiáng)調(diào)的是資源耗費(fèi)的原因,由此產(chǎn)生的預(yù)算可以直觀地反映出企業(yè)各生產(chǎn)作業(yè)中心的資源耗費(fèi)情況,清晰地反映出企業(yè)資源利用的效率。它不僅是一種預(yù)算方法,更是一種新型的企業(yè)管理工具和績(jī)效評(píng)價(jià)方法,對(duì)油田企業(yè)加強(qiáng)成本控制、提高生產(chǎn)效率都發(fā)揮著巨大作用。

.........

1.2 國(guó)內(nèi)外研究現(xiàn)狀

作業(yè)成本法的萌芽是1971年喬治.斯托布斯出版的《作業(yè)成本計(jì)算和投入產(chǎn)出會(huì)計(jì)》,詳細(xì)闡述了什么是作業(yè)、什么是作業(yè)會(huì)計(jì)等概念,第一次形成了系統(tǒng)的成本管理理論。 隨著傳統(tǒng)預(yù)算的弊端日益暴露,引起了很多學(xué)者的關(guān)注和擔(dān)心,經(jīng)過(guò)不斷的研究和探索,庫(kù)柏(Robert.cooper)和卡普蘭(Robert.Kaplan)在作業(yè)成本領(lǐng)域的研究影響較大,提出了作業(yè)成本法的概念,認(rèn)為作業(yè)成本計(jì)算是一種以作業(yè)為基礎(chǔ)的成本計(jì)算過(guò)方法。[1] 庫(kù)柏發(fā)表了一系列關(guān)于作業(yè)成本的文章,對(duì)作業(yè)成本法的相關(guān)問(wèn)題做了深入的研究和探討,最重要的是提出了“產(chǎn)品消耗作業(yè),作業(yè)消耗資源”這一基本的原理,將作業(yè)基礎(chǔ)預(yù)算的研究推進(jìn)了更高一層的階段,為作業(yè)成本法的后續(xù)發(fā)展做出了巨大貢獻(xiàn)。[2] 在的績(jī)效考核方面,David Pettifier提出劃分三類作業(yè),即核心作業(yè)、增值作業(yè)和共享作業(yè)進(jìn)行績(jī)效考評(píng)。這種新的劃分方法突出了產(chǎn)品作業(yè)價(jià)值鏈上的重點(diǎn)環(huán)節(jié),明確了不同層次的作業(yè)應(yīng)該用不同的績(jī)效考評(píng)方法進(jìn)行評(píng)價(jià)這一原則。[3] 在作業(yè)基礎(chǔ)預(yù)算與傳統(tǒng)預(yù)算的區(qū)別方面,Borjesson(1991)提出了一個(gè)重要觀點(diǎn),他認(rèn)為,作業(yè)基礎(chǔ)預(yù)算同時(shí)是一個(gè)衡量企業(yè)效率的重要工具,它清晰反映了一個(gè)企業(yè)的生產(chǎn)流程和所耗費(fèi)的資源。它還認(rèn)為,作業(yè)成本法是作業(yè)基礎(chǔ)預(yù)算的基礎(chǔ),它為預(yù)算提供了重要反饋信息,對(duì)制定公司戰(zhàn)略目標(biāo)和改進(jìn)日常經(jīng)營(yíng)活動(dòng)具有重要意義。[4] 國(guó)際高級(jí)制造商協(xié)會(huì)(Consortium for Advanced Manufacturing Internatinoal,簡(jiǎn)稱CAM-I)運(yùn)用大量案例來(lái)研究ABP/B(Activity-Based Planning and Budgeting),以及ABP/B的實(shí)際運(yùn)用方面。研究結(jié)果表明,作業(yè)基礎(chǔ)預(yù)算將企業(yè)的戰(zhàn)略作為出發(fā)點(diǎn),依據(jù)企業(yè)的戰(zhàn)略和市場(chǎng)情況預(yù)計(jì)企業(yè)的銷售量,進(jìn)而預(yù)計(jì)作業(yè)消耗數(shù)量,最后預(yù)計(jì)資源需求量,尋求企業(yè)的經(jīng)營(yíng)平衡和財(cái)務(wù)平衡,是企業(yè)資源達(dá)到最優(yōu)配置。

...........

第二章 作業(yè)基礎(chǔ)預(yù)算理論

2.1 作業(yè)基礎(chǔ)預(yù)算的理論概述

20世紀(jì)70年代以來(lái),隨著經(jīng)濟(jì)全球化的到來(lái),科學(xué)技術(shù)有了迅猛發(fā)展,世界市場(chǎng)競(jìng)爭(zhēng)愈演愈烈。高新技術(shù)在生產(chǎn)領(lǐng)域得到廣泛應(yīng)用,信息化和自動(dòng)化程度越來(lái)越高,使得產(chǎn)品從設(shè)計(jì)、制造、銷售的整個(gè)階段成為了一個(gè)有機(jī)整體,由電腦發(fā)揮調(diào)控指揮的作用。這種變化導(dǎo)致產(chǎn)品的成本結(jié)構(gòu)發(fā)生巨大變化,傳統(tǒng)產(chǎn)品的成本主要由直接材料和直接人工構(gòu)成,而隨著高新技術(shù)的應(yīng)用,間接費(fèi)用的比例大幅上升,如何合理分配制造費(fèi)用成為一個(gè)亟待解決的問(wèn)題。 作業(yè)成本計(jì)算法(簡(jiǎn)稱ABC)應(yīng)運(yùn)而生,它是以作業(yè)為基礎(chǔ)來(lái)進(jìn)行成本計(jì)算的方法,這種方法順應(yīng)了現(xiàn)代制造企業(yè)對(duì)會(huì)計(jì)信息的要求。隨著高新技術(shù)的發(fā)展和自動(dòng)化程度的提高,傳統(tǒng)的成本計(jì)算方法的問(wèn)題逐漸暴露,不能真實(shí)反映企業(yè)的產(chǎn)品成本,制約了現(xiàn)代制造企業(yè)的發(fā)展,而作業(yè)成本計(jì)算法的產(chǎn)生為制造企業(yè)帶來(lái)了新的思路。 作業(yè)成本計(jì)算法的基本原理是產(chǎn)品消耗作業(yè),作業(yè)消耗資源,基本步驟就是把各項(xiàng)資源耗費(fèi)分配各每項(xiàng)作業(yè),再將每項(xiàng)作業(yè)分配給產(chǎn)品。傳統(tǒng)成本計(jì)算方法是就成本論成本,間接生產(chǎn)費(fèi)用按照工時(shí)或者耗費(fèi)分配給產(chǎn)品,而作業(yè)成本計(jì)算把作業(yè)作為資源耗費(fèi)的原因,由于作業(yè)才耗費(fèi)成本,執(zhí)行完成作業(yè)最后才形成產(chǎn)品來(lái)給公司創(chuàng)造價(jià)值,將著眼點(diǎn)放在成本法的原因和結(jié)果。與傳統(tǒng)成本計(jì)算方式相比,作業(yè)成本計(jì)算的分解標(biāo)準(zhǔn)更科學(xué)也更具體,所計(jì)算出的產(chǎn)品成本更加準(zhǔn)確,對(duì)決策者提供決策更加有用。此外,不僅計(jì)算準(zhǔn)確度提高,作業(yè)成本法注重分析成本動(dòng)因,引導(dǎo)企業(yè)更加關(guān)注資源耗費(fèi)的原因,有利于管理者清晰地掌握企業(yè)的資源耗費(fèi)過(guò)程,可以更有針對(duì)性的找到成本控制的要點(diǎn),快速采取成本控制的優(yōu)化措施,克服了傳統(tǒng)成本法下中間費(fèi)用責(zé)任不明的缺陷,使得很多傳統(tǒng)成本法下模糊的中間費(fèi)用在作業(yè)成本法下都能夠清晰地找到責(zé)任部門。

.........

2.2 作業(yè)基礎(chǔ)預(yù)算與傳統(tǒng)預(yù)算

作業(yè)基礎(chǔ)預(yù)算和傳統(tǒng)預(yù)算雖然都是以數(shù)據(jù)形式來(lái)描述企業(yè)預(yù)算期的計(jì)劃安排,但是二者在編制方法、編制原理等方面都存在著巨大的不同。隨著高科技的廣泛應(yīng)用,傳統(tǒng)預(yù)算的弊端日益暴露,而作業(yè)基礎(chǔ)預(yù)算以企業(yè)的作業(yè)和流程層面作為預(yù)算的基礎(chǔ),能夠?qū)⑵髽I(yè)的預(yù)算目標(biāo)與企業(yè)的戰(zhàn)略目標(biāo)、企業(yè)的生產(chǎn)實(shí)際有機(jī)結(jié)合,更能適應(yīng)現(xiàn)代企業(yè)的要求。 傳統(tǒng)預(yù)算以財(cái)務(wù)會(huì)計(jì)的成本費(fèi)用科目歸集為基礎(chǔ),通過(guò)預(yù)計(jì)企業(yè)各個(gè)部門所發(fā)生的資源耗費(fèi),如材料費(fèi)、動(dòng)力費(fèi)、人工和制造費(fèi)用等,來(lái)預(yù)計(jì)企業(yè)總的預(yù)算耗費(fèi)。這種方法下,可以從預(yù)算報(bào)表中看出所耗費(fèi)的每項(xiàng)費(fèi)用要素的金額,各個(gè)部門所耗費(fèi)的資源情況,但是無(wú)法看出企業(yè)的生產(chǎn)過(guò)程和各個(gè)部門耗費(fèi)資源的原因。 作業(yè)基礎(chǔ)預(yù)算是在作業(yè)成本計(jì)算法和作業(yè)管理思想的產(chǎn)生基礎(chǔ)之上營(yíng)運(yùn)而生的現(xiàn)代企業(yè)管理手段,它按照作業(yè)成本計(jì)算的原理即產(chǎn)品消耗作業(yè)、作業(yè)消耗資源,以作業(yè)為基礎(chǔ)的預(yù)算管理方式。它以企業(yè)的戰(zhàn)略目標(biāo)為出發(fā)點(diǎn),預(yù)計(jì)企業(yè)的銷售量,然后依據(jù)銷售量預(yù)計(jì)所耗費(fèi)作業(yè)的數(shù)量,依據(jù)作業(yè)的耗費(fèi)量來(lái)預(yù)計(jì)資源的耗費(fèi)量,將企業(yè)的戰(zhàn)略目標(biāo)和實(shí)際生產(chǎn)過(guò)程有機(jī)結(jié)合起來(lái),將預(yù)算的重點(diǎn)放在作業(yè)上,分析各項(xiàng)作業(yè)的效率,為完成企業(yè)戰(zhàn)略目標(biāo)所需要改進(jìn)和完善的作業(yè)活動(dòng),更能適應(yīng)現(xiàn)代企業(yè)生產(chǎn)發(fā)展的需求。

........

第三章 中原油田采油三廠預(yù)算管理現(xiàn)狀及存在的問(wèn)題 ...... 15

3.1 油氣開(kāi)采行業(yè)生產(chǎn)經(jīng)營(yíng)特點(diǎn) ............ 15

3.2 中原油田采油三廠預(yù)算管理現(xiàn)狀 .... 16

3.2 中原油田采油三廠預(yù)算管理問(wèn)題分析 ..... 20

3.3 中原油田采油三廠應(yīng)用作業(yè)基礎(chǔ)預(yù)算的必要性 ........ 21

第四章 作業(yè)基礎(chǔ)預(yù)算在中原油田采油三廠的應(yīng)用 ..... 23

4.1 作業(yè)基礎(chǔ)預(yù)算的實(shí)施思路 ........ 23

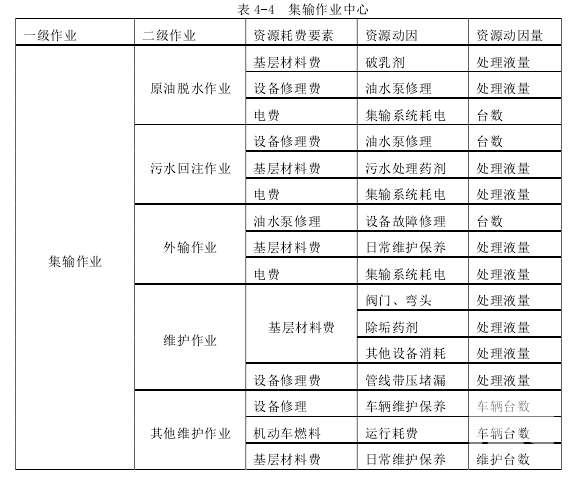

4.2 采油三廠作業(yè)劃分 ........... 23

4.3 采油三廠作業(yè)成本動(dòng)因分析 .... 25

4.4 采油三廠作業(yè)基礎(chǔ)預(yù)算的實(shí)施 ......... 29

4.5 采油三廠作業(yè)基礎(chǔ)預(yù)算的實(shí)施效果 .......... 40

第五章 采油三廠實(shí)施作業(yè)基礎(chǔ)預(yù)算的保障措施 ....... 41

5.1 推行作業(yè)成本法 ..... 41

5.2 成立專門管理機(jī)構(gòu) .......... 41

5.3 推進(jìn)成本費(fèi)用標(biāo)準(zhǔn)化 ...... 41

5.4 開(kāi)發(fā)配套軟件 .......... 42

5.5 教育宣傳方面 .......... 42

5.6 績(jī)效考核方面 .......... 42

第五章 采油三廠實(shí)施作業(yè)基礎(chǔ)預(yù)算的保障措施

作業(yè)基礎(chǔ)預(yù)算是對(duì)傳統(tǒng)預(yù)算方法的改革,要在中原油田采油三廠全面推行作業(yè)基礎(chǔ)預(yù)算達(dá)到預(yù)期效果,還需要很多方面的努力,在推行過(guò)程中還需要一系列的保障措施,具體分析如下:

5.1 推行作業(yè)成本法

推行作業(yè)基礎(chǔ)預(yù)算的最關(guān)鍵問(wèn)題是要有與之相應(yīng)的成本核算方法,即作業(yè)成本法。否則,由于方法的不一致,無(wú)法對(duì)預(yù)算執(zhí)行結(jié)果進(jìn)行分析,也就失去了預(yù)算在管控成本方面的意義。作業(yè)成本法下,經(jīng)過(guò)明確的作業(yè)認(rèn)定和系統(tǒng)的作業(yè)分析,對(duì)各作業(yè)中心成本費(fèi)用情況進(jìn)行歸集核算,真是反映個(gè)作業(yè)中心成本耗費(fèi)情況,這樣才能將執(zhí)行結(jié)果與預(yù)算指標(biāo)進(jìn)行差異對(duì)比。在推行作業(yè)成本法的過(guò)程中,首先,需要對(duì)組織機(jī)構(gòu)進(jìn)行相應(yīng)調(diào)整;其次,需要各部門的相互協(xié)作和配合,整個(gè)工作不僅與財(cái)務(wù)部門密切相關(guān),其他職能部門和業(yè)務(wù)部門的參與同樣是 ABC 實(shí)施的重要條件,例如地質(zhì)工藝部門對(duì)作業(yè)的系統(tǒng)分析,基層生產(chǎn)部門對(duì)油井費(fèi)用的真實(shí),這些都是實(shí)施 ABC 比不可少的前提條件。 可在采油三廠成立作業(yè)基礎(chǔ)預(yù)算管理委員會(huì)和預(yù)算管理辦公室,委員會(huì)主任由廠長(zhǎng)、書記擔(dān)任,委員成員由各職能部門主要負(fù)責(zé)人擔(dān)任,對(duì)預(yù)算進(jìn)行決策、指揮和協(xié)調(diào);設(shè)立預(yù)算管理辦公室,負(fù)責(zé)處理預(yù)算管理的相關(guān)日常業(yè)務(wù),成員應(yīng)由各職能部門相關(guān)人員組成,財(cái)務(wù)部門牽頭開(kāi)展日常預(yù)算管理業(yè)務(wù)工作,如牽頭開(kāi)展預(yù)算的執(zhí)行控制、差異分析、績(jī)效考核等工作,協(xié)調(diào)在預(yù)算執(zhí)行過(guò)程中出現(xiàn)的問(wèn)題和矛盾。

............

結(jié)論

隨著高科技在現(xiàn)代企業(yè)的廣泛應(yīng)用,生產(chǎn)高度集中化和自動(dòng)化,改變了企業(yè)傳統(tǒng)的成本構(gòu)架,人工和材料不再是構(gòu)成企業(yè)成本的主要內(nèi)容。傳統(tǒng)的成本歸集方法已不能適應(yīng)現(xiàn)代企業(yè)生產(chǎn)發(fā)展的需求。在這種背景下,作業(yè)成本法和作業(yè)管理思想營(yíng)運(yùn)而生。傳統(tǒng)預(yù)算管理方法在作業(yè)成本和作業(yè)管理思想的生產(chǎn)背景下,弊端日益暴露,與作業(yè)管理的思想不相適應(yīng),沒(méi)有真正發(fā)揮預(yù)算管理的作用,迫切需要將作業(yè)成本的管理理念運(yùn)用到預(yù)算中來(lái)。作業(yè)基礎(chǔ)管理就是在這種形勢(shì)下發(fā)展起來(lái)的,它不僅是一種預(yù)算方法,更是現(xiàn)代企業(yè)一種先進(jìn)的管理理念和管理工具。 本文在對(duì)作業(yè)基礎(chǔ)預(yù)算的基本理論進(jìn)行系統(tǒng)介紹的基礎(chǔ)上,探討作業(yè)成本預(yù)算在中原油田采油三廠應(yīng)用的可行性,并舉例說(shuō)明了具體的應(yīng)用方法,通過(guò)以上研究得出以下結(jié)論:

(1)作業(yè)基礎(chǔ)預(yù)算較傳統(tǒng)預(yù)算法更適用于采油廠,因?yàn)椴捎蛷S生產(chǎn)工藝復(fù)雜,管理層級(jí)較多,涉及的人員較多,傳統(tǒng)預(yù)算法往往導(dǎo)致預(yù)算與實(shí)際相脫節(jié),預(yù)算執(zhí)行不到位,而作業(yè)基礎(chǔ)預(yù)算將采油廠目標(biāo)、預(yù)算指標(biāo)和生產(chǎn)實(shí)際有機(jī)地結(jié)合起來(lái),更有利于采油廠的持續(xù)發(fā)展,更適合現(xiàn)代企業(yè)的要求。

(2)中原油田采油三廠已經(jīng)投入開(kāi)發(fā) 35 年,典型的已進(jìn)入開(kāi)采中后期的采油廠,勘探和開(kāi)采難度越來(lái)越大,為保持穩(wěn)產(chǎn)所需的投入逐年上漲,生產(chǎn)過(guò)程復(fù)雜,以作業(yè)為基礎(chǔ)的作業(yè)基礎(chǔ)預(yù)算恰好適應(yīng)了采油三廠的現(xiàn)實(shí)狀況。

(3)本文將作業(yè)基礎(chǔ)預(yù)算進(jìn)行實(shí)例研究應(yīng)用,通過(guò)編制各個(gè)作業(yè)中心的預(yù)算表格,可以清晰地反映出采油廠各個(gè)作業(yè)流程的資源耗費(fèi)情況,有利于進(jìn)行成本差異分析,找出采油廠成本控制的盲點(diǎn),及時(shí)找出優(yōu)化改進(jìn)措施。所以作業(yè)基礎(chǔ)預(yù)算的應(yīng)用,對(duì)采油三廠具有重要的現(xiàn)實(shí)意義。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 以戰(zhàn)略為導(dǎo)向的W地產(chǎn)公司全面預(yù)算管理研究2016-01-25

- ZHGY集團(tuán)管道安裝項(xiàng)目預(yù)算控制研究2016-06-16

- ZJ公司施工項(xiàng)目成本預(yù)算管理問(wèn)題的研究2017-07-13

- 高管變更對(duì)預(yù)算考評(píng)影響的研究2017-08-25

- 基于價(jià)值鏈的Y家電公司全面預(yù)算財(cái)會(huì)管理研究2017-09-14

- 基于塹壕效應(yīng)的預(yù)算松弛生成機(jī)理及其經(jīng)濟(jì)后果研究2018-01-12

- 基于BSC的高校預(yù)算管理探討——以 A高校為例2021-08-27

表咨詢")