上市公司自由現(xiàn)金流量與股價相關(guān)性研究

時間:2016-11-17 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景及意義

21 世紀(jì)以來,我國的資本市場有了進(jìn)一步的發(fā)展,資本市場健康穩(wěn)定地發(fā)展對我國政治經(jīng)濟(jì)發(fā)展起著十分重要的作用。資本市場中最重要的部分就是證券市場,所以證券市場的正常有序運行,對我國經(jīng)濟(jì)的穩(wěn)定十分重要。證券市場中,投資者依靠企業(yè)對外公布的財務(wù)報表信息對企業(yè)價值進(jìn)行評估,進(jìn)而做出投資決策。股票價格變動受到多方面因素的影響,在企業(yè)發(fā)布的財務(wù)報告中,不同財務(wù)指標(biāo)與股價的相關(guān)性和其對股價的影響程度也都不相同。會計盈余信息能夠被人為操縱,并且會因為會計計量方法的不同而產(chǎn)生變動。一些企業(yè)利用會計盈余信息這一缺陷,操縱企業(yè)的財務(wù)報告,影響投資者的決策。詹森教授在 20 世紀(jì) 80 年代,提出了自由現(xiàn)金流概念,其在企業(yè)價值評估中有一定的應(yīng)用。特別是在許多操縱會計盈余信息的公司被揭露后,投資者開始對會計盈余信息有了全面的認(rèn)知,投資決策時不再完全依賴盈余信息。現(xiàn)金流量信息不易受到人為操縱,能夠比較真實地反映企業(yè)的真實狀況,因此,許多投資者開始重視自由現(xiàn)金流量信息在企業(yè)價值評估中的影響,為其做出正確的投資決策提供依據(jù)。當(dāng)前有關(guān)現(xiàn)金流量指標(biāo)的運用,多集中在美國證券市場。美國證券市場中,對自由現(xiàn)金流量的應(yīng)用已經(jīng)十分廣泛,例如企業(yè)價值的評估和企業(yè)財務(wù)狀況的判斷;美國證監(jiān)會也要求上市公司披露其自由現(xiàn)金流量信息,因為其能對股票價格產(chǎn)生影響,為投資者的決策提供有價值的信息。而我國證券市場屬于新興市場,與美國等發(fā)達(dá)國家存在差距,并且大多數(shù)學(xué)者對自由現(xiàn)金流的研究依然停留在理論方面。本文通過建立實證回歸模型,對比現(xiàn)金流量和會計盈余信息對股價的影響,研究我國在實施新會計準(zhǔn)則后,自由現(xiàn)金流量與股價是否具有相關(guān)性,投資者能否利用自由現(xiàn)金流量信息進(jìn)行投資決策。

.......

1.2 國內(nèi)外研究現(xiàn)狀

最初是在 1968 年,Ball 和 Brown 選取紐約證券交易所的上市公司作為研究樣本,分析財務(wù)信息對股票價格的影響。在他們之后,一些國外學(xué)者進(jìn)一步對這方面進(jìn)行研究,他們選用了不同國家、不同時期的一些上市公司作為樣本,通過建立回歸模型,分析財務(wù)信息對股價的作用,以及兩者的相關(guān)性。之后又有國外的一些學(xué)者把這一研究更加細(xì)化,將上市公司的財務(wù)數(shù)據(jù)進(jìn)行分類,研究不同類別的會計信息對公司股價的影響。Brown 和 Ball(1968)在紐約證券交易所抽取了 261 家上市公司作為研究的樣本,對 1946 年—1965 年這 20 年進(jìn)行研究,對這一時間范圍內(nèi)會計盈余信息披露前 12 個月到其后 6 個月的股票價格進(jìn)行統(tǒng)計,研究公司股價受其會計盈余信息的影響程度。得出了股價變動的符號與盈余變動的符號這兩者具有明顯的相關(guān)性。1Beaver 和 Duke(1972)對相關(guān)性進(jìn)行了橫向比較。通過分析股價與經(jīng)營現(xiàn)金流量的相關(guān)性、股票價格與會計盈余的相關(guān)性。并對二者的相關(guān)性進(jìn)行比較,得出會計盈余指標(biāo)的相關(guān)系數(shù)較大,對股票價格影響更大。Easton(1992)對相關(guān)性進(jìn)行了縱向比較,將研究的時間范圍擴(kuò)大到十年。對會計盈余指標(biāo)與股票收益的相關(guān)性進(jìn)行分析,發(fā)現(xiàn)二者的相關(guān)性呈現(xiàn)出逐年增長的趨勢,即隨著時間的變化,會計盈余信息含量升高。Marc Steffen Rapp(2010)以德國上市公司作為他的研究樣本,并在進(jìn)行一系列的實證研究后分析得出:經(jīng)營現(xiàn)金流量與股票價格具有正相關(guān)性,同時會計盈余信息與股票價格也呈現(xiàn)正相關(guān)性。并且還發(fā)現(xiàn)經(jīng)營現(xiàn)金流量信息與股票價格的相關(guān)性呈現(xiàn)逐年升高的趨勢,然而會計盈余信息與股價相關(guān)性卻有一定幅度的減弱,產(chǎn)生這種現(xiàn)象的原因可能是信息不對稱。

...........

第 2 章 理論基礎(chǔ)

2.1 信息與股票市場的關(guān)系理論

隨機(jī)理論認(rèn)為,股票的價格不是固定不變的,而是隨機(jī)波動的。但只要投資者了解到上市公司的有關(guān)信息,就能利用該信息進(jìn)行決策,進(jìn)而影響股票價格。如果投資者知道一家上市公司的盈利狀況,投資者會根據(jù)股票的買入和賣出而影響股票價格,那么投資者了解到的信息就對股票價格的變化產(chǎn)生了影響。這就說明,變動的股價受到投資者獲得的信息的影響。隨機(jī)理論認(rèn)為,股票價格反映了企業(yè)過去的財務(wù)狀況,是對過去信息的反映。該理論認(rèn)為在股票價格和企業(yè)信息之間存在有一定的關(guān)系,由于企業(yè)公布信息和投資者獲取信息具有不確定性,所以其對股價的影響也具有不確定性。人們不能準(zhǔn)確了解公司會在什么時候?qū)嬓畔⑦M(jìn)行披露,人們同樣不了解什么樣的信息會被公布,所以人們無法用歷史信息預(yù)測未來信息,進(jìn)而導(dǎo)致人們無法預(yù)測未來價格走勢。在實證研究的早期為了證實這一假設(shè),經(jīng)濟(jì)學(xué)家采用了三種非常具有代表性的實證研究方法: (1)運行測試。 (2)序列性對應(yīng)關(guān)系測試。 (3)交易規(guī)則測試。經(jīng)濟(jì)學(xué)家通過對股票市場價格的歷史走勢進(jìn)行一系列的實證分析后,得出了隨機(jī)理論。

..........

2.2 會計信息作用于股價的一般理論

“會計監(jiān)管觀”在上世紀(jì)初期具有十分重要的地位,此理論的重點在于,認(rèn)為企業(yè)的財務(wù)信息和股價之間不具有相關(guān)性,也就是說會計信息對股價不存在影響。1968 年,鮑爾和布朗推動了一場關(guān)鍵性的會計改革,由此也使得“信息觀”受到了會計學(xué)界的關(guān)注,使其發(fā)展為會計研究領(lǐng)域十分重要的觀點。二人提出,若公司的財務(wù)報表公布后股價發(fā)生變化,則表明企業(yè)報表信息存在著一定的有效性,其研究主要基于有效市場假設(shè)理論。在此市場環(huán)境下,每一個歷史信息均可以在股價中反映出來,所以如果企業(yè)的財務(wù)報告包含有用的信息,則投資者會立即反應(yīng),同時調(diào)節(jié)對未來盈余與回報雙方面的預(yù)期,進(jìn)而帶動股價的相應(yīng)改變。比弗 (1998)通過三個過程來研究盈余變化在股價方面所產(chǎn)生的作用:未來股利和股價間的相關(guān)性,股票價格反應(yīng)的是未來股利的貼現(xiàn)值;公司未來的盈余狀況和其發(fā)放給股東的股利之間存在聯(lián)系,企業(yè)在將來的盈利能力,對企業(yè)未來是否能夠給股東派發(fā)股利有重要影響;比弗綜合分析了現(xiàn)階段的盈余和未來盈余之間的關(guān)聯(lián),提出會計盈余具有相應(yīng)的時間序列特征。會計信息含量是當(dāng)前信息觀分析的焦點所在。信息觀提出,企業(yè)對外發(fā)布的財務(wù)報告,對投資者認(rèn)知上市公司的特征產(chǎn)生重要的影響,進(jìn)而導(dǎo)致股價變動。除此之外,該理論假設(shè)市場是有效市場,在此基礎(chǔ)上進(jìn)行研究。

............

第 3 章 實證研究設(shè)計...........27

3.1 實證模型的建立......27

3.2 研究假設(shè)......... 27

3.3 數(shù)據(jù)來源與樣本選擇...... 28

3.4 變量設(shè)計......... 29

3.4.1 被解釋變量的選擇........29

3.4.2 解釋變量的選擇............29

3.4.3 控制變量的選擇............30

3.5 本章小結(jié).......... 31

第 4 章 實證結(jié)果及分析.......32

4.1 2011-2014 相關(guān)性分析............32

4.1.1 2011 年-2014 年描述性統(tǒng)計.........32

4.1.2 2011 年-2014 年的相關(guān)性分析.....33

4.2 2011 年-2014 年的回歸分析............39

4.3 本章小結(jié)......... 44

第 5 章 研究結(jié)論及展望.......45

5.1 實證研究結(jié)論..........45

5.2 政策及建議.....46

5.3 研究不足與展望......48

第 4 章 實證結(jié)果及分析

4.1 2011-2014 相關(guān)性分析

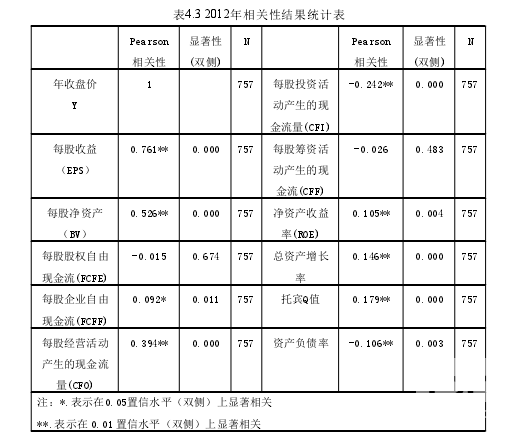

上表是對各變量的描述性結(jié)果進(jìn)行的匯總。從表中我們看到:(1)2011年至2014年股票價格指標(biāo),即年收盤價的均值呈現(xiàn)出總體上升的趨勢,雖然在2012年有所降低,但是不影響整體是呈現(xiàn)上升狀態(tài)的。從描述性統(tǒng)計結(jié)果能夠看出,公司的會計盈余指標(biāo)的均值呈現(xiàn)出較為穩(wěn)定的狀態(tài),總體上沒有較大的變動。這都表明上市公司的財務(wù)狀況較為穩(wěn)定,并且總體呈現(xiàn)出良好的發(fā)展態(tài)勢。而年收盤價的標(biāo)準(zhǔn)差存在一定的波動,說明我國證券市場上股價不是特別穩(wěn)定。(2)通過對2011年至2014年描述性統(tǒng)計中的均值進(jìn)行觀察。可以發(fā)現(xiàn),現(xiàn)金流量中,每股投資活動產(chǎn)生的現(xiàn)金流量均值為負(fù),這是由于公司處在快速發(fā)展中,規(guī)模不斷壯大、生產(chǎn)能力逐漸增強(qiáng),投資活動的支出必然增大,表現(xiàn)為投資活動的現(xiàn)金流入大于現(xiàn)金流入。1并且企業(yè)的自由現(xiàn)金流均值和股權(quán)自由現(xiàn)金流的均值也都為負(fù),說明本文研究的757家公司,在年末整體都沒有現(xiàn)金可以分給股東。(3)2011至2014年間,各項財務(wù)指標(biāo)的均值較為平穩(wěn),沒有很大的起伏,表明研究的757家企業(yè)財務(wù)狀況良好,沒有重大的變動。并且在上表中,我們沒有發(fā)現(xiàn)解釋變量與被解釋變量的相關(guān)性,至少從數(shù)據(jù)上看,沒有明顯地同步變化。但單從數(shù)據(jù)的表象看沒有同步趨勢,不能代表其不具有相關(guān)性,還應(yīng)該對其進(jìn)行進(jìn)一步的相關(guān)性研究。

.........

結(jié)論

本文在上一章,對影響股價的會計信息進(jìn)行研究,分析其與股票價格的關(guān)系。研究了相關(guān)性,并在此基礎(chǔ)上進(jìn)行了回歸分析。通過上一章的實證分析,得出以下結(jié)論:

(1)從上一章的實證分析中能夠得出,假設(shè) 1 成立,即上市公司的股價受會計盈余信息的影響,二者具有正相關(guān)性。在相關(guān)性分析中,會計盈余信息 EPS 和 BV,與公司的股票價格正相關(guān),并且其相關(guān)系數(shù)高于其他財務(wù)指標(biāo)。回歸分析中,EPS 和 BV 兩個指標(biāo)對股價的影響能達(dá)到 50%,對公司的股票價格具有顯著的解釋力。因此假設(shè) 1A 和 1B 均成立。

(2)從實證分析可以看出,本文的假設(shè) 2 中,有部分假設(shè)成立。相關(guān)性分析結(jié)果中,解釋變量每股投資活動現(xiàn)金流,即 CFI 指標(biāo),與被解釋變量股價 Y 通過顯著性檢驗,但其相關(guān)系數(shù)為負(fù),所以假設(shè) 2B 不成立。籌資活動現(xiàn)金流 CFF 和股權(quán)自由現(xiàn)金流 FCFE 與被解釋變量 Y,沒有通過顯著性檢驗,不具有相關(guān)性。即假設(shè) 2C 和 2D 不成立。假設(shè) 2A 和 2E 成立,相關(guān)性分析中,CFO和 FCFF 對股價有正向的影響。因此,各界都應(yīng)關(guān)注企業(yè)自由現(xiàn)金流量(FCF),企業(yè)經(jīng)營管理者應(yīng)在會計核算中重視對 FCF 的披露,應(yīng)關(guān)注企業(yè)的 FCF 信息,以為其更好地判斷企業(yè)價值提供依據(jù),政府部門也應(yīng)加強(qiáng)對自由現(xiàn)金流披露的監(jiān)督和管理。

(3)從相關(guān)性分析結(jié)果能夠得出,本文的假設(shè) 3A 不成立,假設(shè) 3B 成立。相關(guān)性檢驗中,F(xiàn)CFE 指標(biāo)與股票價格沒有通過顯著性檢驗,不具有相關(guān)性,因此,假設(shè) 3A 不成立。原因可能是選取的樣本范圍較窄,樣本具有特殊性,并且投資者對 FCFE 的關(guān)注度不足,所以導(dǎo)致假設(shè) 3A 不成立。自由現(xiàn)金流指標(biāo) FCFF 與股價正相關(guān),并且二者的相關(guān)性從研究的第一年到第四年,其相關(guān)性逐漸增強(qiáng),因此,結(jié)論 3B 成立。美國關(guān)于自由現(xiàn)金流量信息的應(yīng)用較早,至今已經(jīng)發(fā)展的較為完善,西方的管理者、投資人等都會考慮企業(yè)的自由現(xiàn)金流量狀況,以提高其決策的準(zhǔn)確性。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 現(xiàn)金流量與企業(yè)競爭能力研究2015-09-14

- 我國上市公司綜合收益信息價值相關(guān)性研究2015-11-20

- 上市公司經(jīng)營戰(zhàn)略與盈余質(zhì)量相關(guān)性研究2016-02-26

- 制造業(yè)上市公司資產(chǎn)專用性與會計資本結(jié)構(gòu)相關(guān)性研究2018-01-02

表咨詢")