企業社會責任層級性與價值創造關系研究

時間:2016-12-01 來源:www.xayqsn.com作者:lgg

第一章緒論

1.1 研究背景

自 20 世紀中期開始企業社會責任的研究得到了學者們的廣泛關注,隨著企業社會責任理論的發展,企業應履行社會責任的觀念已成為理論界的共識,在實踐方面,相關調查結果顯示“企業承擔一定的社會責任”已逐漸得到企業家、社會公眾的認可。但是,我國的企業社會責任水平仍然比較低。近幾年,在我國上市公司中,披露社會責任報告的企業雖有所增加,但所占比例依舊很少。2014 年,在我國上市公司中僅有 701 家企業披露了社會責任報告。究其原因,是管理者礙于所需付出的成本而缺乏履行社會責任的動力。雖然絕大多數的研究結果支持企業社會責任對價值創造的積極影響,但是企業仍然將履行社會責任視為一種支出和負擔,這一切都顯示:企業社會責任對價值創造的影響不是簡單的正相關、負相關或不相關,換言之,即企業不同社會責任行為會產生不同的經濟后果,某些社會責任行為會增加收益,有助于企業實現價值創造,某些社會責任行為會增加成本,有礙于企業實現價值創造,而某些社會責任行為對企業價值創造不產生影響。在這種情況下,對企業社會責任劃分層級,區分不同層次社會責任對價值創造的影響無疑比以前更加需要探討和研究。企業把握好社會責任的各個層次,有所區分的加以履行,可以提高企業資源的使用效率,實現企業價值最大化目標,從而提高企業履行社會責任的積極性。

........

1.2 研究目的和意義

1.2.1 研究目的

(1)各利益相關者在企業實現價值最大化目標過程中擔任著不同的角色,因其對企業投入資源存在差異,而從企業中獲得的資源回報也會有所差異。基于此,在對國內外相關研究文獻梳理的基礎上,結合上市公司 2014 年度披露的社會責任報告信息以及年度財務報告,采用內容分析法,建立評價企業社會責任履行水平的指標體系,同時,根據企業對各利益相關者承擔的責任內容呈現的不同特征,探究我國實際情況下企業社會責任的層級結構。

(2)由于企業資源的有限性,為了幫助企業提高資源的使用效率,通過對層級社會責任與價值創造關系的研究,仔細分析不同層級社會責任對企業價值創造存在的影響以及影響程度,從而了解企業不同社會責任行為會產生怎樣的經濟效益,增強企業履行社會責任的信心。

.........

第二章相關理論

2.1 利益相關者理論

利益相關者理論是研究企業社會責任與價值創造關系的重要理論基礎,主要原因在于該理論確定企業社會責任的責任對象和責任內容,同時企業價值增加是通過利益相關者的活動而實現的,所以利益相關者理論為本文研究提供了重要的理論框架。Igor Ansoff(1965)在其編著的《公司戰略》中提出,企業若想制定出合理的經營目標,首先應平衡好企業各個利益相關者之間存在利益沖突,這些利益相關者可能包括:股東、供應商、高級管理人員等[39]。這是最早提出的“利益相關者”的概念。經過理論界對利益相關者思想的長期探索研究,利益相關者的定義才逐步形成。利益相關者的定義得到廣泛認可和使用的是Edward Freeman(1984)提出的利益相關者理論,他認為利益相關者的活動能與組織目標實現過程相互影響[40]。也就是說,利益相關者是能通過其行動、決策或做法影響組織目標實現的個人或群體,同樣,組織在其目標實現過程中也會對一些個人或群體的行動、決策或做法產生影響。Freeman 很直觀地描述了企業與利益相關者的關系。陳宏輝和其導師賈華生(2002)提出利益相關者概念得到了大部分學者的贊同,他們認為利益相關者是在企業中進行一些專用性投資的個人和群體,這些個人和群體在企業經營活動中為企業承擔了一定的風險,他們的活動與企業價值最大化目標的實現過程是相互影響的[41]。 Clarkson 認為利益相關者理論對企業社會責任至關重要,將其引入企業社會責任的研究領域中,為企業社會責任提供了重要的理論框架,使企業社會責任的研究有理有據[42]。Clarkson 充分肯定了利益相關者理論對社會責任研究的重要貢獻。

.........

2.2 企業社會責任層級理論

自 90 年代至今,不同時期的學者們從不同角度研究企業社會責任的層級性,但是在理論界眾多有關企業社會責任的層級劃分中,尚未有一個得到學者們的廣泛認同。Carroll(1991)通過對企業社會責任的研究,提出了企業社會責任的“金字塔”層級結構模型,他認為企業社會責任可以分為四個不同的層次:第一層次為經濟責任,主要的目的是通過向社會提供商品或服務獲取經濟利益;第二層次為法律責任,要求企業在法律、法規、國際規范和行業標準的范圍內經營;第三層次為倫理責任,要求企業的經營行為應符合社會準則、規范和價值觀,體現為企業被社會大眾期望的道德規范和行為模式;第四層次為自愿慈善責任,企業以自有的資金、人力等資源對社會做出貢獻。同時,四部分社會責任并不是等量齊觀的,從經濟責任、法律責任、倫理責任和自愿慈善責任依次分布的比例大致為 4:3:2:1[43]。Carroll 的企業社會責任層級理論模型是研究企業社會責任重要的理論基礎。 美國經濟發展委員會(Committee for Economic Development)提出的企業社會責任層級觀為三層同心圓結構:內層圓是企業能有效履行的經濟責任;中層圓是企業以社會價值偏好為依據而承擔的經濟責任;外層圓是企業履行的新出現的和未明確的責任[44]。黎友煥(2010)對企業社會責任進行了詳細的分類,從經濟責任、法律責任、倫理責任和自由決定責任四維度模型角度出發設計企業社會責任的指標體系,將四維度社會責任歸為 3 大類:第一層是經濟和法規責任;第二層次,倫理責任和自愿性慈善責任,其中,倫理責任是受倫理道德和社會大眾期望約束的責任,自愿性慈善責任強調其自愿性,企業即使不作為也不會受到社會倫理道德的譴責;第三層次是指新出現的或尚未明確的企業社會責任[46]。 以上三種對企業社會責任層級結構的劃分是國內外比較有代表性的。不同的專家學者對企業社會責任層級性進行研究的視角和依據也不同,企業社會責任可以劃分為哪些層級也是眾多學者探討不一的。通過歸納,多數學者從以下幾方面對企業社會責任劃分層級: 首先,經濟責任層面表現在:企業追求經濟利益的過程中,在享受著利益相關者投入的各種資源后,對資源權利主體的回報。在市場經濟體制下,經濟責任為企業履行其他層級社會責任提供了支持和保障,是其他層級社會責任的基礎;其次,法律、法規責任層面表現在:企業在追求自身價值最大化過程中,應遵循法律法規對企業的要求,即企業的經營行為必須在法律、法規規定的范圍內進行。同時,企業的經營行為不僅應有益于微觀經濟利益,還應有益于宏觀社會效益,而這應通過立法形式對企業的社會責任行為進行約束;最后,自愿責任層面表現在:在法律法規約束之外,被社會大眾期望的關于公平和正義的行為規范和模式,它要求企業有義務保證自己的行為是正當、公平和正義的,盡量減少或避免對利益相關方的不良影響。也就是說,自愿責任要體現為人類福利事業和社會共同進步而采取的實際行為,主要表現為支持國家社會公益事業各公共福利事業等。

..........

第三章企業社會責任評價指標體系構建及層級結構設計 ....... 19

3.1 企業社會責任評價指標設計 .......... 19

3.2 企業社會責任指標計量方法 .......... 21

3.3 企業社會責任層級結構劃分 .......... 22

3.4 企業社會責任的評價 ...... 25

第四章企業社會責任層級性與價值創造關系的檢驗 ....... 31

4.1 理論分析與研究假設 ...... 31

4.2 樣本選取及數據來源 ...... 32

4.3 變量設計 .......... 32

4.4 模型構建 .......... 35

4.5 樣本的描述性統計 .......... 35

4.6 回歸分析 .......... 36

4.7 滯后回歸分析 .......... 39

4.8 研究結果及原因分析 ...... 42

第五章研究結論、建議與不足 ........... 45

5.1 研究結論 .......... 45

5.2 對策及建議 ...... 46

5.3 研究的不足 ...... 47

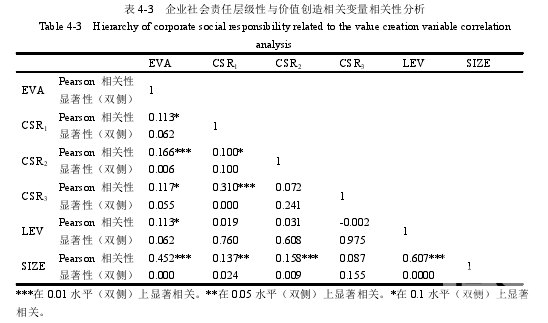

第四章企業社會責任層級性與價值創造關系的檢驗

4.1 理論分析與研究假設

首先,基礎責任作為利益相關者在向企業投入資源后對企業要求的經濟回報,是利益相關者對企業最基本的要求,是企業維持其生存與發展的動力。通過為員工提供合理的工資及福利待遇、提供職工培訓,提高員工的工作能力及工作效率;主動與消費者建立有效溝通,滿足消費者需求,提高消費者滿意度,獲得消費者對企業的認可;與供應商建立穩定的業務關系、及時足額償還供應商的貨款,獲得好品質、低成本原料;及時分配股利并償還本息、完善投資者關系管理,與投資者建立良好的關系,幫助企業降低融資成本,獲得更多的融資渠道。因此,企業在基礎責任層面上的良好表現,可以滿足利益相關者的基本利益,而價值創造是通過利益相關者的活動實現的。所以,保障利益相關者的基本利益,有助于實現企業價值最大化。而利益相關者的基本利益得到保障后企業才有能力履行其他層次社會責任,因此,對利益相關者的經濟回報也是企業履行其他層次社會責任的基礎。 其次,關鍵責任要求企業在法律法規、國際規范和行業標準的范圍內經營,是企業開展經營活動的關鍵。關鍵責任貫穿于企業生產經營的全過程,最為重要的是要保證產品質量,為消費者提供安全合格的產品,確保消費者的權益不受到侵害;同時,產品生產過程中要注重保護環境,廢物排放嚴格遵守國家標準;行業不同,所要遵守的具體法規不同,但任何行業的企業都應與員工簽訂勞動合同,確保員工的利益不受到侵害。依法照章納稅、保障投資者參事議事權利等是企業開展經營活動的前提條件。因此,關鍵責任是企業生產經營活動正常運行的保障,企業履行關鍵責任不僅可以為企業樹立積極正面的形象,也可以增加公眾對企業的信任度,從而有助于企業實現價值最大化的目標。

..........

結論

本文以房地產業、制造業、零售業、建筑業和服務業的 271 家上市公司為研究樣本,基于利益相關者理論,采用內容分析法,建立企業社會責任評價指標體系。通過因子分析法和聚類分析法將企業社會責任劃分基礎責任、關鍵責任和道德責任三個層次。同時,采取熵權法對企業履行社會責任水平進行度量,在此基礎上,實證分析了企業社會責任層級性與價值創造的關系。研究的主要結論如下:

(1)從整體來看,企業社會責任的履行水平比較低,但本期企業社會責任的良好表現,無論對當期還是滯后一期價值創造都存在顯著的正向影響,即企業履行社會責任有助于提升企業當期及未來一期價值創造能力,綜合社會責任對價值創造的影響具有連續效應。

(2)基于利益相關者理論的企業社會責任具有層級結構特征,其中,企業最為關注的是基礎責任,即企業對利益相關者的經濟回報,包含的內容為:為員工提供合理的工資福利待遇及職工培訓與發展、主動與消費者建立有效溝通、衡量消費者滿意度、及時分配股利并償還本息、完善投資者關系管理、與供應商建立穩定的業務關系、及時足額償還供應商的貨款;其次為關鍵責任,即要求企業在法律法規、國際規范和行業標準的范圍內經營,包含的內容為:保障投資者參事議事權、與員工簽訂勞動合同、為消費者提供安全合格的產品、依法照章納稅以及廢物排放嚴格遵守國家標準;最后為經濟和法律之外的道德責任,包含的內容為:為員工提供安全舒適的工作環境、從未涉及商業賄賂事件、生產或提供環保型產品或服務、實施了能源節約或環境保護項目、為殘疾人或少數民族等弱勢群體提供援助、提供公益性捐助與贊助項目、回收利用廢舊原料。

(3)企業層級社會責任履行水平普遍較低,且社會責任層級結構特征使得其對企業價值創造的影響是存在差異的,其中,基礎責任對當期及未來一期價值創造存在正向影響,但不顯著;關鍵責任對當期及未來一期價值創造存在顯著的正向影響;道德責任對當期及未來一期價值創造存在正向影響,但不顯著。因此,關鍵責任對價值創造的影響具有連續效應,而基礎責任和道德責任對價值創造的影響不顯著,且不存在滯后性。

.........

參考文獻(略)

相關閱讀

- 國內外企業社會責任會計信息披露現狀2015-01-24

- 稅收優惠政策與企業社會責任研究2015-12-04

- 企業社會責任對審計質量的影響研究2016-01-27

- 我國建筑業上市公司社會責任信息披露問題研究2016-05-20

- 家族涉入、期望績效壓力與企業社會責任2017-05-19

- 醫藥制造業社會責任履行與企業價值提升的會計實證研究2018-10-31

- 房地產企業社會責任對會計信息質量的影響研究2020-03-11

- 現有排污權價值計量的方法評述2015-01-24

- 排污權的價值計量模型實證研究2015-01-24

- 供應鏈集成影響企業價值的實證研究2016-05-03