預算卸責:基于伊斯蘭文化價值觀和預算公平的實證檢驗

時間:2016-12-15 來源:www.xayqsn.com作者:lgg

第 1 章 導論

1.1 選題背景

個體可以通過預算參與而創造預算松弛,在目標實現過程中產生預算卸責。從預算過程來看,鄭石橋(2012)認為主要有事前機會主義行為和事后機會主義行為,前者的主要表現形式是預算松弛和預算尋租,而后者的主要表現形式是預算卸責(高嚴,2013)。預算卸責是預算個體在預算執行過程中通過私有信息而付出低程度的努力,謀取個人利益最大化,會抑制預算管理功能的充分發揮,因此,預算卸責也是企業預算管理成功與否的重要環節。本文研究受伊斯蘭文化價值觀影響的個體行為對預算規范承諾和預算組織忠誠的影響,從而規范預算個體行為,在此基礎上引入預算公平,在預算參與過程中,分析對個體的機會主義行為預算卸責的影響。

.........

1.2 研究目的和意義

預算卸責作為預算執行過程中的機會主義行為,是管理會計理論研究中的核心問題(高嚴,2013)。預算卸責不僅僅是預算個體偷懶不盡責,沒有按時完成本職工作,而且還會損害預算中其他個體或者團隊的利益,給組織帶來大量的無效成本,影響組織的整體業績。因此,預算卸責難以激發預算個體的工作潛力和工作積極性,直接影響預算目標完成情況,影響組織戰略目標的實現。本研究的目的是探索在新疆地區受伊斯蘭文化價值觀影響的預算個體,與預算卸責之間的關系研究。這有助于企業減少預算卸責水平,提高組織預算效率。本研究的實際意義:伊斯蘭文化價值觀作為我國西北地區的主體文化之一,是一種優越的民族文化,其特征十分突出,多民族個體在這里聚居和工作,如何協調和凝聚組織內部個體之間的文化差異,提高和改善組織效率成為一個重要的管理學命題。本論文在對伊斯蘭文化價值觀概念進行界定的基礎上,引入預算組織忠誠和預算規范承諾理論,探討受伊斯蘭文化價值觀影響的預算個體對預算公平的影響,加強組織預算管理,提升組織預算效率,從而減少預算卸責水平。本研究的理論意義:第一,已有研究僅僅研究伊斯蘭文化價值觀本身,而并沒有將其與組織結合起來進行研究,本文的研究價值在于將伊斯蘭文化價值觀與組織預算管理結合起來,通過研究受伊斯蘭文化價值觀影響的個體的行為和思想,進一步優化預算組織承諾和預算組織公平,強化組織預算公平,實現預算目標;第二,在組織預算管理中,伊斯蘭文化價值觀背景下產生特定的價值觀和文化心理特征,會影響預算個體的預算規范承諾,本文把組織承諾的維度之一規范承諾引入到預算管理中,研究受伊斯蘭文化價值觀影響預算個體與組織之間的相關關系,對預算卸責的影響;第三,在此基礎上,本文將組織公民行為(OCB)的維度之一組織忠誠引入到預算管理中,研究受伊斯蘭文化價值觀影響的預算個體與組織之間的相關關系,對預算卸責的影響;第四,本文自主開發了預算情境中的伊斯蘭文化價值觀和預算組織忠誠量表,為后續進一步研究提供了參考。總之,西北地區是穆斯林群眾聚居地,這項研究將對規范穆斯林地區預算個體行為有重要影響,對西北地區經濟和社會發展有著重要的意義。

..........

第 2 章 文獻綜述

2.1 伊斯蘭文化價值觀研究現狀

2008 年金融危機發生后,國際金融市場上的泡沫經濟迅速波及所有國家,美國華爾街的衰敗,全球房價的危機,羅曼兄弟的倒臺和股市的蕭條,虛擬經濟給人們帶來了恐慌,人們開始把目光轉向風險較低的實體經濟。在這種背景下,伊斯蘭金融(經濟)思想開始嶄露頭角,并且作為新興事物在各國傳播開來,它的一些觀點和理念越來越得到大家的認可,并呈現出旺盛的生命力,對各個國家經濟發展和國家文化產生了深遠的影響。從這個意義來講,伊斯蘭經濟體系的發展潛力較大,對我國經濟的發展也帶來了積極的影響。在我國新疆地區,隨著絲綢之路經濟帶和一帶一路的建設,伊斯蘭文化價值觀在組織中作用愈加重要和突出,將促進新疆地區文化的交流與繁榮,促進新疆及西部地區經濟的發展。 近年來,對伊斯蘭文化價值觀的研究頗多,但僅停留在伊斯蘭金融(經濟)思想本身,或者是將伊斯蘭金融思想應用到伊斯蘭銀行和傳統銀行機構中,而很少有人研究伊斯蘭金融思想對企業的影響,以及將其作為一種文化價值觀探索其對企業預算管理的影響。Kuran (2004)研究認為 20 世紀 30 年代的社會變革和 70 年代的中東地區石油危機對伊斯蘭金融的發展產生了積極的影響;Kuran (2004) 和 Visser (2009)等人都提出了伊斯蘭金融在全球的蔓延發展已經改變了穆斯林國家和穆斯林地區的金融體系,更多的在研究如何對伊斯蘭金融進行管理;Thomas (2013)闡述了伊斯蘭金融對印度尼西亞的經濟發展和社會變化產生的影響,以及如何決定個人對伊斯蘭銀行產品的需求,但由于各國在經濟狀況、政治環境以及宗教信賴程度等方面的差異,伊斯蘭金融在各國發展程度不一;Lucia(2012)則通過對比伊斯蘭銀行和傳統銀行,研究金融資本對有效控制風險的效率分析。

.....

2.2 伊斯蘭文化價值觀的由來和發展背景

伊斯蘭教是宗教革命和社會革命相結合的產物,產生于 6、7 世紀之交,與佛教、基督教并稱為世界三大宗教。《古蘭經》被認為是伊斯蘭教的基本法典,是穆斯林日常生活的行為規范和基本準則(古蘭經,1983)。在伊斯蘭文化的發展壯大過程中,《古蘭經》起到了決定性的作用,因為一千多年來,《古蘭經》時刻影響著穆斯林地區人們的生活,影響著地區傳統文化和經濟發展。圣訓同《古蘭經》一樣,對穆斯林的日常生活也產生了重要的影響,是對先知穆罕默德言行和一切他所贊同事項的記載。在伊斯蘭文化的發展過程中,基于《古蘭經》和圣訓,產生了伊斯蘭經濟思想,并且不斷得到發展和完善。虔誠的穆斯林們認為,教義能夠為他們的生活提供徹底的指引。在第二次世界大戰后,伊斯蘭國家紛紛宣布獨立,在這個背景下,穆斯林的宗教認同感和國家歸屬感開始不斷加深,為了發展本國經濟,西方伊斯蘭學者提出了明確的伊斯蘭文化價值觀,并對其開始進行研究。20 世紀 70 年代中東政局變動,爆發了伊斯蘭革命,引發石油危機,對伊斯蘭文化價值觀的進一步發展產生了深遠的影響。此后,伊斯蘭國家積累了大量的美元,怎樣應用這些美元,產生了伊斯蘭銀行體系。此后,2008 年金融危機發生后,伊斯蘭文化價值觀作為一種新興思想文化傳播開來,漸漸為穆斯林和非穆斯林群眾所熟知。

.........

第 3 章 相關理論概述及分析 ..... 16

3.1 預算組織忠誠理論 ......... 16

3.1.1 組織忠誠概述 ...... 16

3.1.2 預算組織忠誠的研究 ........ 17

3.2 預算規范承諾的研究 ..... 17

3.2.1 規范承諾概述 ...... 17

3.2.2 預算規范承諾概述 ..... 18

3.3 預算公平理論的研究 ..... 18

3.4 預算卸責的研究 ...... 19

第 4 章 量表開發 .... 21

4.1 預算情境中的伊斯蘭文化價值觀(ICVBS)量表開發 ..... 21

4.2 預算組織忠誠(Budgetary Organization Loyalty,BOL)量表開發 ...... 28

第 5 章 研究設計 .... 38

5.1 研究假設 .... 38

5.1.1 預算情境下的伊斯蘭文化價值觀與預算組織忠誠、預算規范承諾 ......... 38

5.1.2 預算組織忠誠、預算規范承諾與預算公平 ....... 39

5.1.3 預算公平與預算卸責 ........ 40

5.2 實證設計 .... 40

第 6 章 統計分析及實證結果

6.1 描述性統計和相關性分析

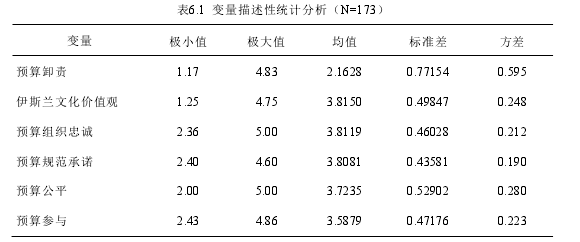

從 6.1 統計結果來看,預算組織忠誠和預算規范承諾的均值較高,分別為 3.8119 和3.8081,伊斯蘭文化價值觀的均值最高,為 3.8150,說明新疆地區多民族企業中,受伊斯蘭文化價值觀的影響較大;預算機會主義的后果預算卸責的均值最低,為 2.1628,說

明企業中的預算卸責程度較低。從表 6.2 中可以看出,伊斯蘭文化價值觀與預算組織忠誠、預算規范承諾的相關系數分別為 0.106 和 0.017,在 0.1 的水平上顯著正相關;預算組織忠誠、預算規范承諾與預算公平的相關系數分別為 0.297 和 0.178,在 0.01 的水平上顯著正相關;預算公平與預算卸責的相關系數為-0.128,在 0.1 的水平上顯著負相關。因此,我們提出的三個假設得到了初步驗證,與我們先前的理論分析相一致。 在第四章已經對信度和效度相關理論進行了分析,在此就不再贅述,我們對搜集的問卷數據運用 spss19.0 進行了分析,如下表 6.3 所有變量的 Cronbach’a 都大于 0.55,表明問卷設計的內部一致性較好。我們又對六個變量進行了結構效度分析,如下表 6.4,通過因子分析,KMO 值均大于 0.8,并且每個變量的測試題項解釋的總方差均大于 55%,這也符合要求。

............

結論

通過文獻綜述和理論分析,提出了本文的研究內容,構建了本文的研究框架,采用調查問卷方法收集數據,研究了伊斯蘭文化價值觀、預算公平與預算卸責之間的關系,圍繞這三個變量提出了三個研究假設,通過結構方程模型對三個假設進行了驗證,統計檢驗的結果表明三個假設均得到數據支持,這一結果與我們所作的理論分析相致。本文結論如下:

第一,伊斯蘭文化價值觀與預算組織忠誠和預算規范承諾正相關。受伊斯蘭文化價值觀影響越大,預算組織忠誠和預算規范承諾的程度越大,并且信息不對稱的程度越小。這告訴我們,在伊斯蘭民族地區,在上級盡量通過多次的預算談判,從各個方面充分的了解預算下級及預算下級所處的預算文化環境,使預算下級感受上級對下級預算環境壓力,從而提高預算個體對組織的信任和依賴。

第二,預算規范承諾、預算組織忠誠與預算公平正相關。表明預算個體的預算規范承諾和預算組織忠誠的程度越高,預算公平程度越大。這告訴我們,在預算設置時,上級要充分聽取下級的意見,獨斷專行的預算上級損害了下級預算程序公平及互動公平,降低了下級對上級領導的信任,使下級對預算的滿意度很低,也使得下級的預算規范承諾和預算組織忠誠下降。不僅僅會對下屬的業績產生影響,而且會產生更多的預算個體的機會主義行為。

第三,在預算參與的情況下,預算公平與預算卸責負相關。這告訴我們在預算設置時,預算設置地越公平,下級的預算卸責傾向就越低。對于預算程序公平且預算互動公平較好的組織而言,上下級之間關系融洽,個體對組織的預算滿意度較高,信息不對稱程度較低,就會消除預算參與主體之間的隔閡,組織上下級的利益出發點就容易協調一致,這樣就會大大減少預算卸責行為的發生。反之,會導致產生更多的預算卸責。

綜上所述,預算個體受伊斯蘭文化價值觀的影響越大,一方面可以提升其預算組織忠誠和預算規范承諾,減少上下級之間的信息不對稱,另一方面為組織營造一個良好的預算公平環境,促使其自覺提升管理績效,減少預算卸責行為。

.........

參考文獻(略)

相關閱讀

- 對A集成電路制造企業全面預算管理的研究2016-01-23

- 基于超越預算理論的超低滲透油田投資成本一體化研究2016-10-30

- 基于EVA的HB制造公司全面預算管理研究2017-08-11

- 基于兩權分離和環境不確定性的會計學預算松弛研究2017-10-14

- 基于成本動因的S建筑公司會計項目預算控制方法研究2018-02-02

- 太平洋壽險甘肅分公司基于價值鏈理論的全面預算管...2020-09-27

- 我國ST上市公司會計盈余質量實證分析2015-01-24

- 排污權的價值計量模型實證研究2015-01-24

- 上市商業銀行現金股利分配影響因素實證研究2015-12-07

- 投資者關系管理對兩類代理成本影響的實證研究2016-01-16