基于DEA方法的券商類上市公司定價效率研究

時間:2016-12-16 來源:www.xayqsn.com作者:lgg

第 1 章 導論

1.1 研究背景和選題意義

我國股票市場自 1990 年正式建立以來,一直在以較快的速度向前發展。據彭博社(Bloomberg)統計,截至 2015 年 5 月底,中國股市總市值已達到 10.27 萬億美元,占同期全球股市總市值的 14.7%。而在巨量的市值和快速發展的背后,是廣大的投資者的支持。據統計,截至 2015 年 4 月 17 日,僅 A 股的開立賬戶數量就已經達到近 2億。隨著我國股票市場的規模不斷擴大,投資者人數不斷增加,越來越多的人們開始關注股票在市場中的定價是否合理,以便制定和調整自己的投資策略。而在學術界,二級市場中股票的定價效率問題也逐漸成為學者們熱議的話題。 我國證券公司行業起步雖晚但是發展迅速。從中國證券業協會統計的數據中可以看出,截至 2015 年上半年我國共有 125 家證券公司會員,總資產累積超過 8 萬億元人民幣。各家券商都在努力擴展業務,提升自身盈利水平,并尋求可以在股票市場中進一步融資。自 2003 年中信證券上市開始,到 2015 年 3 月為止,我國股票市場上已有 22 家直接的券商類股票,且總體規模已達到近 1,124 億元人民幣。可見,經過十幾年的發展,券商類上市公司股票已經成為金融類股票,乃至整個市場中十分重要的一部分。另一方面,券商類上市公司由于其業績與市場走勢高度相關、彈性大、收益高等特點而一直受到廣大投資者的追捧,因而券商類股票板塊也成為了廣大股民所重點關注和投資的板塊。但是在不斷追求價值投資的今天,波動幅度較大、波動頻率較高、受到本國政策和外國熱錢的影響較大等因素都使得我國券商類上市公司股票價格偏離其內在價值,然而券商類上市公司的股票在二級市場上的定價的有效性對投資者的決策又會產生影響。因此,為了找出可能導致我國券商類上市公司股票價格偏離其價值的因素、分析股票價格反映價值的程度與找到解決券商類上市公司定價效率低下的方法,我們有必要對券商類上市公司股票的定價效率進行分析。

..........

1.2 國內外研究綜述

定價是股票市場上的核心問題,而市場對股票的定價是否有效,一直以來都是國內外學者所高度關注的熱點話題。一提到股票定價讓人不禁聯想到三個相關概念,即股票價格、內在價值和價值投資。關于價值投資的概念最早是由卡爾.馬克思在 1975年時提出的,他認為市場價值與投資者索取的收益大小和可靠程度密切相關。證券市場具有投機性質,因為證券的市場價值是由預期決定的,而不是由現實的收入決定的[1]。基于以上問題,國內外許多學者對股票價格與內在價值之間的關系進行了大量的研究。關于對股票內在價值及股票市場定價問題,眾多國內外學者都給出了自己的觀點。 Irving Fisher 在 1930 年開創性地提出,在條件確定的情況下,投資項目的價值可以用未來各期現金流量按照一定利率折現后的現值來衡量[2]。之后,Benjamin Graham和 David L.Dodd 在 1934 年出版了作為證券投資領域的開創性著作《證券分析》,并且在其中提出了進行科學價值投資的理念[3]。Benjamin Graham 在 1949 年時提出股票的內在價值是一種有事實有根據的價值,比如收益、股息等作為依據,內在價值沒有人為的操作和心里因素的干擾[4]。1970 年 Fama 年首次提出了有效市場假說(EMH),他認為在一個有效資本市場中,所有可以得到的有關信息都充分地反映在了資產價格中,在競爭市場中,隨著信息的變動,證券價格也相應的發生變動即從一個均衡價格向另一個均衡價格變化[5]。Felthan 與 Ohlson 兩位學者在 1995 年時證明了股票賬面價值、剩余收益及其他信息會對股票內在價值產生影響,而且他們之間是線性相關的關系[6]。Harvey,C.R.(1995)認為股票定價非常復雜并且會隨時間而變化,正確認識股票價格的決定機制,以及綜合考慮基本面之外的其他變量對于股票定價來說具有十分重要的意義[7]。Allen 等(2004)認為股票價格變動可能由基本面以外的市場動態力量而產生[8]。

...........

第 2 章 股票市場定價效率理論基礎

本章主要是對股票定價效率理論基礎進行概述,其中包括股票市場定價理論概述和股票市場定價效率理論概述兩部分。在第一部分的股票市場定價理論中分別對內在價值理論、證券組合理論、資本資產定價模型、因素模型和套利定價理論進行簡單地介紹。而第二部分股票市場定價效率理論則是以綜述的方式對幾位學者的研究成果進行介紹。

2.1 股票市場定價理論概述

內在價值理論最早出現在格雷厄姆 1934 年編著的《證券分析》一書中。在書中格雷厄姆認為由于眾多非理性因素的影響,股票價格會偏離內在價值即圍繞著內在價值上下波動,但是隨著時間的推移,股票價格與內在價值之間的差距會逐漸縮小,最終會歸于一致即股票價格回歸到內在價值的水平上。上市公司的盈利能力,尤其是公司未來的盈利能力和現金流的把握決定了上市公司股票的內在價值,綜上所述,股票在二級市場上的定價水平可以通過與內在價值的比較而得出。對股票內在價值進行估計時的基本思想是:如果一項資產在存續期間內會為投資者帶來現金收入,那么這項資產的當期價值就可以用投資者所獲得的總的現金收入來衡量。

.........

2.2 股票市場定價效率理論概述

文獻中認為股票市場可以通過價格機制以間接的方式動員、調節和分配資金。生產資本的流動性間接地受到二級市場股票價格波動的影響。如果交易中的股票價格能充分地反映出市場信息,那么股票的市場價格對資源配置就能起到積極作用,反之則不利于資源的配置。因此,在這個層面上講,股票的定價效率就是信息效率,它反映了股票市場價格對信息的反應程度。當可得到的市場信息可以被及時、準確且迅速地通過價格機制反映給市場參與者,且市場參與者可以據此對自己的決策做出調整時,就說明股票的市場定價是有效的,即價格有效。 FAMA(1970)是最早對股票“有效市場”進行明確界定的學者。他認為有效市場是指所有有效信息都可以通過股票價格反映給市場參與者的市場。由此可見,他也認為“有效市場”中的“有效”指的是信息有效,而且這種有效來自于市場的充分競爭。West 與 Tinic(1975)兩位學者在 FAMA 的有效市場理論基礎上,研究得出股票市場的效率分為定價效率和內在效率兩類。定價效率是資金的分配效率,指股票價格能否充分反映出市場信息,如果市場價格能充分反映出市場信息,那么說明資金分配是有效率的即定價是有效率的;內在效率則是指股票市場中的交易能否在交易時間最短和費用最低的情況下完成[56]。Tobin(1984)則認為股票市場的有效應當包含幾個方面的含義:第一,基本估價有效,基于理性預期的觀點,對市場的估值水平與對資產未來支付的預期是相等的,這使得基本股價有效;第二,信息套利有效,即普遍利用公共信息進行交易且可獲得利潤的可能性在市場中不存在,這保證了套利機會的存在以及可操作性;第三,功能有效,即市場可以提供有效的支付機制和交付網絡,以便于參與者將儲蓄轉變為投資;第四,完全保險有效,即有效的市場可以為參與者在進行交易時提供保險[57]。 綜上所述,以上各位學者在股票市場定價效率問題上見解不同,但是他們普遍認為一個共同的觀點:定價效率就是股票市場的信息效率。

.........

第 3 章 我國券商類上市公司板塊現狀及特征分析 .......... 15

3.1 我國券商類公司發展歷程簡介 ........... 15

3.2 我國券商的上市特點 ........... 17

3.3 我國券商類上市公司投資的特殊性 ........... 18

3.4 我國券商類上市公司監管的特殊性 ........... 19

3.5 小結 ....... 19

第 4 章 我國券商類上市公司定價效率實證研究 ..... 20

4.1 DEA 模型體系的描述 ............ 20

4.1.1 DEA 模型簡介 ............ 20

4.1.2 DEA 的原理簡介 ........ 20

4.2 變量及數據選取 ........... 22

4.3 我國券商類上市公司定價效率實證分析 ........... 23

4.4 小結 ....... 28

第 5 章 我國券商類上市公司定價效率的影響因素分析 .......... 29

5.1 宏觀因素 ....... 29

5.2 微觀因素 ....... 31

5.3 小結 ....... 33

第 6 章 提高券商類上市公司股票定價效率的建議

通過上文的實證分析后不難發現,我國券商類上市公司的定價效率總體處于較低水平,定價效率有待提高。而通過對影響上市券商定價效率的因素進行分析后發現,我國券商類上市公司的定價效率都受到了宏觀及微觀上多方面復雜因素的影響。為了提高我國券商類上市公司定價效率,維護板塊及市場的和諧穩定,合理保障投資者利益,提升股票市場整體運行效率,保持市場的健康發展,本文借鑒成熟資本市場的發展經驗并且結合我國的實際情況,認為應從以下方面入手:

6.1 宏觀層面

目前來看,由于我國股票市場形成的歷史原因、股市監管部門缺乏獨立性、政府在股市中的多重身份、政策出臺而導致的權利與利益沖突等問題,使得我國在解決“政策市”方面不能一蹴而就,并且想要快速解決“政策市”問題也是不現實的,但是為了我國股票市場的健康穩定發展,我們也要積極面對和解決這一問題,因此可以從以下幾個方面入手:政府在證券市場中只是監管者,而是參與者。因此政府應該嚴格履行自己的職能,加強對證券市場的監管,為投資者提供一個公平、公正、公開的市場環境,維護投資者的利益,保證證券交易市場的正常運行。其次,進一步推進國有企業改革,尤其是深化以上市的具有壟斷性質的國企改革,推動其私有化進程,將政府從利益關聯方中剝離出來,從而使政府不會因利益問題而妨礙其監督手段的正常使用。第三,逐漸減少政府在市場中的操作,加強對國有資金的監控力度,將國有資金的利用公開化、透明化。

..........

結論

本文根據現有的股票市場定價理論及效率理論,選取相應指標,通過使用數據包絡分析法(DEA)對我國券商類上市公司定價效率進行分析研究,根據分析的原因以及借鑒西方股票市場發展經驗,對提高我國券商類上市公司定價效率提出了幾點建議,取得了一定的研究成果。本文的結論主要有:

(1)我國證券行業起步較晚,在很多方面發展并不充分,而券商類上市公司也在上市方式、投資和監管方面具有一定的特殊性,且同時具備了上市公司和證券公司的雙重特性。

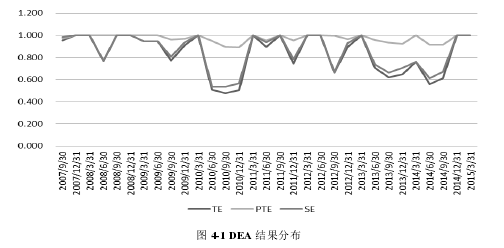

(2)本文選用了自 2007 年第三季度到 2015 年第一季度共 31 條數據,通過運用數據包絡分析法(DEA),對 22 家直接的券商類上市公司股票定價效率進行實證分析,最終得出我國券商類上市公司定價效率總體水平較低的結論,尤其是在自 2010 年的第二季度至第四季度和自 2013 年第二季度至 2014 年第三季度兩個時期內,這一結論更加明顯。

(3)通過對影響我國券商類上市公司定價效率的因素進行分析后發現,我國應當從宏觀和微觀兩個層面同時著手。宏觀層面應當進一步降低我國“政策市”的程度,提高股票市場監管效率,進一步完善做空機制以及培養投資者風險防范意識。微觀層面則應當從減少券商內幕交易行為,加強風險控制體系建設以及規范市場操作行為三方面入手。

.........

參考文獻(略)

相關閱讀

- 國際資本流入對我國上市公司財務風險的影響研究2017-05-06

- 中國上市公司高管持股與企業投資行為關系研究2017-09-12

- 華夏銀行的經營效率分析2016-12-28

- 國際風險投資效率測度及影響因素研究2017-01-09