華夏銀行的經(jīng)營(yíng)效率分析

時(shí)間:2016-12-28 來(lái)源:www.xayqsn.com作者:lgg

1 緒論

1.1 選題的背景和目的

在銀行的四個(gè)基本職能中,信貸中介職能是銀行最基本的職能。銀行通過(guò)各種手段將閑置的資金籌集起來(lái)形成銀行負(fù)債資產(chǎn),銀行再將這些資產(chǎn)投放到各個(gè)部門形成銀行的資產(chǎn)業(yè)務(wù),銀行作為中介,實(shí)現(xiàn)了資金在空間和時(shí)間的轉(zhuǎn)移,使資金資源得到充分利用,滿足投資者的投資需求,完成投資向儲(chǔ)蓄的轉(zhuǎn)化,促使資本形成。由于經(jīng)濟(jì)增長(zhǎng)的源動(dòng)力是資本的不斷積累,而資本的積累是需要靠?jī)?chǔ)蓄投資轉(zhuǎn)化機(jī)制來(lái)完成的,儲(chǔ)蓄轉(zhuǎn)化為投資的金融轉(zhuǎn)化機(jī)制分為兩種——直接金融轉(zhuǎn)化機(jī)制和間接金融轉(zhuǎn)化機(jī)制。我國(guó)資本市場(chǎng)起步晚,開放程度比較低,所以使得作為中介的銀行在儲(chǔ)蓄投資轉(zhuǎn)化的過(guò)程中扮演了重要角色。銀行通過(guò)籌資獲得資金來(lái)源,并將資金運(yùn)用出去,實(shí)現(xiàn)自身目標(biāo)即追求利潤(rùn)最大化的同時(shí),完成儲(chǔ)蓄向投資轉(zhuǎn)化的中介作用。由此可見,銀行在促進(jìn)資本形成過(guò)程中起著重要的作用,因此研究銀行的經(jīng)營(yíng)效率對(duì)于增強(qiáng)其自身經(jīng)營(yíng)能力,促進(jìn)經(jīng)濟(jì)增長(zhǎng)具有重要作用。 隨著市場(chǎng)化程度的加深行業(yè)之間的競(jìng)爭(zhēng)越來(lái)越激烈,股份制商業(yè)銀行在金融市場(chǎng)上發(fā)揮得兒作用也越來(lái)越大。經(jīng)過(guò)不斷的探索,繼國(guó)有銀行之后的股份制銀行(銀行業(yè)的第二大支柱)實(shí)現(xiàn)了迅猛的發(fā)展。資產(chǎn)規(guī)模僅次于大型商業(yè)銀行位居第二,大型國(guó)有商業(yè)銀行占銀行業(yè)金融機(jī)構(gòu) 41.2%,股份制商業(yè)銀行占銀行業(yè)金融機(jī)構(gòu)的 18.2%,2014 年我國(guó)銀行業(yè)金融機(jī)構(gòu)的資產(chǎn)總額為 1723355 億元,同比增長(zhǎng) 13.86%,負(fù)債總額為 1600222億元,同比增長(zhǎng) 13.34%;股份制商業(yè)銀行銀行的資產(chǎn)總額為 156140 億元,同比增長(zhǎng)24.64%,總負(fù)債總額為 148704 億元,25.0%,無(wú)論從資產(chǎn)規(guī)模,還是負(fù)債規(guī)模的增速都遠(yuǎn)高于其他銀行業(yè)金融機(jī)構(gòu),股份制商業(yè)銀行在我國(guó)金融體系中做出了重要貢獻(xiàn),給我國(guó)的銀行業(yè)注入了新的活力。我國(guó)現(xiàn)在有 12 家股份制商業(yè)銀行,分別是招商銀行、浦發(fā)銀行、中信銀行、華夏銀行、中國(guó)民生銀行、廣發(fā)銀行、平安銀行、恒豐銀行、浙商銀行、渤海銀行、浙商銀行、廣大銀行,在這 12 家股份制銀行當(dāng)中華夏銀行無(wú)論從經(jīng)營(yíng)規(guī)模,盈利性均處于中等偏下的位置,如若想要在經(jīng)濟(jì)新常態(tài)加快自身的發(fā)展,在同行業(yè)中脫穎而出就必須提高其競(jìng)爭(zhēng)力,而要想增加競(jìng)爭(zhēng)力從長(zhǎng)遠(yuǎn)角度出發(fā)就是要不斷增加華夏銀行的經(jīng)營(yíng)效率。 銀行效率可以客觀的反映出資源配置情況,是對(duì)項(xiàng)目投入產(chǎn)出的高低的判斷,銀行效率可以衡量一個(gè)企業(yè)的可持續(xù)發(fā)展能力,未來(lái)發(fā)展?jié)摿Γ钟L(fēng)險(xiǎn)的能力,同樣企業(yè)如果在這方面表現(xiàn)的比較出色也可以判斷出它的經(jīng)營(yíng)效率比較高。提升一個(gè)企業(yè)的銀行效率是增強(qiáng)其抵抗風(fēng)險(xiǎn)能力,降低不良資產(chǎn)率,提高行業(yè)競(jìng)爭(zhēng)力的核心。本文以此為出發(fā)點(diǎn)來(lái)分析華夏銀行的經(jīng)營(yíng)效率現(xiàn)狀,并挖掘華夏銀行存在問題,提出對(duì)策建議。

............

1.2 國(guó)內(nèi)外商業(yè)銀行經(jīng)營(yíng)效率文獻(xiàn)綜述

相對(duì)于國(guó)外學(xué)者,國(guó)內(nèi)的學(xué)者探究銀行效率問題方面起步較晚,這與中國(guó)金融市場(chǎng)環(huán)境有關(guān)系,在改革開放之前,我國(guó)實(shí)行的是計(jì)劃經(jīng)濟(jì)體制,銀行有關(guān)投資活動(dòng),籌資活動(dòng),經(jīng)營(yíng)活動(dòng)完全是依照國(guó)家的安排,國(guó)家下達(dá)指令,銀行負(fù)責(zé)聽從安排,在這種計(jì)劃經(jīng)濟(jì)體制下也就無(wú)從談及銀行的效率問題。但是隨著改革開放,市場(chǎng)化經(jīng)濟(jì)體制的實(shí)施,國(guó)有銀行完成股份制改革,中小銀行的快速發(fā)展,越來(lái)越多的學(xué)者開始關(guān)注銀行的經(jīng)營(yíng)效率問題。最初,財(cái)務(wù)指標(biāo)法是大多數(shù)學(xué)者采用的研究方法,財(cái)務(wù)指標(biāo)法可以對(duì)銀行的經(jīng)營(yíng)效率進(jìn)行宏觀評(píng)價(jià)。之后國(guó)內(nèi)學(xué)者開始從國(guó)外引進(jìn)新的研究方法,將財(cái)務(wù)指標(biāo)分析法與前沿分析法,數(shù)據(jù)包絡(luò)分析法相結(jié)合,更全面的分析銀行的經(jīng)營(yíng)效率。由于單要素指標(biāo)的缺陷性,許多學(xué)者在采用財(cái)務(wù)指標(biāo)分析法時(shí),往往通過(guò)構(gòu)建財(cái)務(wù)指標(biāo)體系來(lái)研究。在選用指標(biāo)體系前,要建立一個(gè)完整的體系,該體系要包含多個(gè)相互聯(lián)系的因素。任懿(2015)①、侯銳(2007)提到在設(shè)計(jì)銀行財(cái)務(wù)指標(biāo)體系是要遵循五大原則,全面性原則,重要性原則,相關(guān)性原則,客觀進(jìn)行原則,可比性原則。付雯雯(2011)②、馮玉蘭(2010)提到商業(yè)銀行的績(jī)效評(píng)價(jià)應(yīng)該是一個(gè)完整的體系,并運(yùn)用比率分析法和綜合分析法相結(jié)合,彌補(bǔ)各指標(biāo)互相割裂的缺陷,并從盈利性、流動(dòng)性、風(fēng)險(xiǎn)性、清償性四個(gè)方面對(duì)銀行的經(jīng)營(yíng)效率進(jìn)行分析。李海燕(2009)通過(guò)銀行經(jīng)營(yíng)效益和銀行穩(wěn)健性指標(biāo)來(lái),并選取資產(chǎn)收益率,存貸比,資本充足率,職工文化結(jié)構(gòu)來(lái)指標(biāo)來(lái)研究銀行經(jīng)營(yíng)性問題。

...........

2 商業(yè)銀行經(jīng)營(yíng)效率指標(biāo)體系的建立

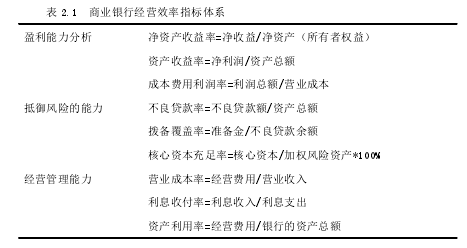

2.1 指標(biāo)體系建立的原則

第一, 科學(xué)性。科學(xué)性指的在選取華夏銀行經(jīng)營(yíng)效率指標(biāo)時(shí)在以科學(xué)為前提,概念要準(zhǔn)確,方法要得當(dāng),選的指標(biāo)可以真實(shí)客觀的反映出華夏銀行的運(yùn)行效率,展現(xiàn)華夏銀行的效率水平。 第二,層次性。銀行的經(jīng)營(yíng)效率是一個(gè)復(fù)雜的體系,對(duì)于經(jīng)營(yíng)效率水平的反映可以通過(guò)幾個(gè)基礎(chǔ)指標(biāo)來(lái)反映,每一個(gè)基礎(chǔ)指標(biāo)下又可以分為幾個(gè)小指標(biāo),這些指標(biāo)因素組成相互聯(lián)系,相互影響的體系,因此,在建立相關(guān)體系時(shí)要求層次分明 第三,可操作性。建立指標(biāo)體系時(shí)要考慮數(shù)據(jù)的可獲得性、難易程度、準(zhǔn)確性,要保證最后是可以運(yùn)用到文章進(jìn)行量化分析。最終建立的指標(biāo)體系要難易得當(dāng),在能夠反映想要表達(dá)的意思的基礎(chǔ)上,盡量避免重復(fù)。

........

2.2 商業(yè)銀行經(jīng)營(yíng)效率指標(biāo)的選擇

銀行效率反映的是經(jīng)濟(jì)活動(dòng)的能力和質(zhì)量,強(qiáng)調(diào)經(jīng)濟(jì)活動(dòng)的成本與收益、投入與產(chǎn)出的對(duì)比關(guān)系,表現(xiàn)經(jīng)濟(jì)機(jī)構(gòu)的盈利能力、競(jìng)爭(zhēng)能力和持續(xù)發(fā)展能力。 本文在研究華夏銀行的經(jīng)營(yíng)效率是主要從其盈利能力、抵御風(fēng)險(xiǎn)的能力、經(jīng)營(yíng)管理的能力三方面進(jìn)行分析,具體在分析時(shí)本文是運(yùn)用財(cái)務(wù)指標(biāo)分析方法,通過(guò)將華夏銀行經(jīng)營(yíng)情況量化進(jìn)行分析.銀行的盈利能力是經(jīng)營(yíng)效率高低的直接體現(xiàn)。股份制商業(yè)銀行與企業(yè)存在共性,即追求利潤(rùn)最大化,這是其經(jīng)營(yíng)活動(dòng)的內(nèi)在動(dòng)力與最終目標(biāo)。銀行實(shí)現(xiàn)持續(xù)經(jīng)營(yíng),擴(kuò)大經(jīng)營(yíng)規(guī)模,鞏固信用,吸引投資者的基礎(chǔ)便是利潤(rùn)最大化。與此同時(shí),盈利性的好壞可以反映出銀行經(jīng)營(yíng)效率的高低,也是判斷銀行現(xiàn)行方針政策和制度安排是否正確的試金石。本文選用的盈利性指標(biāo)包括凈資產(chǎn)收益率、資產(chǎn)收益率、成本費(fèi)用利潤(rùn)率。

...........

3 華夏銀行經(jīng)營(yíng)效率現(xiàn)狀分析 ...... 11

3.1 華夏銀行自身的經(jīng)營(yíng)效率 .... 11

3.1.1 盈利能力 ...... 11

3.1.2 經(jīng)營(yíng)管理的能力 ........ 12

3.1.3 抵御風(fēng)險(xiǎn)的能力 ........ 13

3.1.4 小結(jié) .......... 13

3.2 華夏銀行與同行業(yè)的比較 .... 14

3.3 小結(jié) .... 23

4 華夏銀行經(jīng)營(yíng)效率偏低原因分析 .......... 25

4.1 中間業(yè)務(wù)水平偏低 .......... 25

4.2 成本控制能力低 .... 26

4.3 資產(chǎn)質(zhì)量較差 ...... 27

5 提高華夏銀行經(jīng)營(yíng)效率的政策建議 ........ 29

5.1 提高資產(chǎn)質(zhì)量 ...... 29

5.2 積極拓展中間業(yè)務(wù) .......... 29

5.3 拓展負(fù)債業(yè)務(wù)種類 .......... 30

5.4 完善自身管理制度 .......... 30

5.5 加強(qiáng)金融創(chuàng)新 ...... 31

5 提高華夏銀行經(jīng)營(yíng)效率的政策建議

5.1 提高資產(chǎn)質(zhì)量

對(duì)于銀行業(yè)來(lái)說(shuō),最重要的業(yè)務(wù)之一便是信貸業(yè)務(wù),現(xiàn)階段我國(guó)銀行賺取利潤(rùn)的主要來(lái)源便是存貸利差。所以說(shuō)貸款的優(yōu)劣水平直接影響著銀行獲得利潤(rùn)的水平。銀行的不良貸款主要是疏于對(duì)貸款去向的把控,粗放式的貸款擴(kuò)張降低了銀行的資產(chǎn)質(zhì)量水平,這必然使得銀行的經(jīng)營(yíng)效率受到影響。華夏銀行的不良貸款率,與其他五家股份制商業(yè)銀行相比,該指標(biāo)值較大,所以華夏銀行時(shí)刻關(guān)注自己的不良貸款狀況,及時(shí)發(fā)現(xiàn)資產(chǎn)中的潛在風(fēng)險(xiǎn),控制不良資產(chǎn)額,降低不良貸款率,維持銀行較高的資產(chǎn)質(zhì)量水平。 如不良貸款已經(jīng)存在,銀行可以選擇有較好發(fā)展前途的企業(yè)客戶進(jìn)行入股投資,把不良貸款作為投資該客戶企業(yè)的股本,參加分紅,或者等到合適的時(shí)機(jī)將其出售,如果選擇對(duì)了有發(fā)展?jié)摿Φ钠髽I(yè)客戶,不僅可以收回成本,還可以增加銀行的營(yíng)業(yè)外收入。如果貸款尚未發(fā)放,那么要在發(fā)放之前作好充分的調(diào)查,嚴(yán)格按照相關(guān)的信貸管理規(guī)定進(jìn)行貸款的發(fā)放。做到貸前調(diào)查,貸中審查,貸款監(jiān)察,做好每一個(gè)環(huán)節(jié)的風(fēng)險(xiǎn)防控。在提高資產(chǎn)質(zhì)量的過(guò)程,信貸員也起到了至關(guān)重要的作用。信貸員的職業(yè)素養(yǎng)、敏感度以及對(duì)資產(chǎn)質(zhì)量的把控力能力,對(duì)于降低資產(chǎn)風(fēng)險(xiǎn)來(lái)說(shuō)至關(guān)重要,總而言之,華夏銀行要積極采取有效手段,降低風(fēng)險(xiǎn)資產(chǎn)。

...........

結(jié)論

隨著經(jīng)濟(jì)市場(chǎng)化的不斷推進(jìn),銀行由原來(lái)單一的業(yè)務(wù)開始得到拓展,業(yè)務(wù)種類、業(yè)務(wù)范圍均有擴(kuò)大,但相比發(fā)展時(shí)間長(zhǎng),市場(chǎng)化程度更高的國(guó)外銀行,我國(guó)的銀行業(yè)在創(chuàng)新性方面可想而知。隨著外資銀行的加入,國(guó)內(nèi)銀行的壓力增大,為了增強(qiáng)我國(guó)銀行的競(jìng)爭(zhēng)力,銀行業(yè)金融創(chuàng)新的重要性不言而喻。同時(shí)相關(guān)的監(jiān)管部門應(yīng)該適當(dāng)放寬經(jīng)營(yíng)限制,將分業(yè)經(jīng)營(yíng)限制淡化、打破,實(shí)現(xiàn)銀保、銀信等不同金融機(jī)構(gòu)的合作。 首先是資產(chǎn)業(yè)務(wù)創(chuàng)新,包括貸款方式的創(chuàng)新性以及信貸種類的創(chuàng)新等。貸款方式的創(chuàng)新指的是根據(jù)客戶銀行根據(jù)客戶的種類的設(shè)定貸款的額度以及償還的方式與期限,采取多樣化的信貸方式。即可以加強(qiáng)信貸風(fēng)險(xiǎn)的控制能力,還可以最大限度的利用銀行籌集到的資金為銀行賺取更大的利潤(rùn)。再就是負(fù)債業(yè)務(wù)的創(chuàng)新,包括資本業(yè)務(wù)創(chuàng)新、資本業(yè)務(wù)創(chuàng)新。資本業(yè)務(wù)創(chuàng)新主要是指加強(qiáng)銀行在資本市場(chǎng)中的籌資能力的創(chuàng)新,來(lái)增加銀行的資本充足性。存款業(yè)務(wù)的創(chuàng)新主要體現(xiàn)在存款工具以及業(yè)務(wù)手段的創(chuàng)新方面。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 基于DEA方法的券商類上市公司定價(jià)效率研究2016-12-16

- 國(guó)際風(fēng)險(xiǎn)投資效率測(cè)度及影響因素研究2017-01-09

- 外資持股對(duì)中國(guó)上市公司經(jīng)營(yíng)績(jī)效和股價(jià)波動(dòng)的影響研究2017-02-17

表咨詢")