管理層能力、盈余質量與資本配置效率研究

時間:2017-01-02 來源:www.xayqsn.com作者:lgg

第 1 章 導論

1.1 研究背景及意義

資本是企業得以生存和發展壯大的重要動力和來源,是促進一國經濟增長必不可少的重要因素。資本配置是資源配置的重要組成部分,其效率的高低對宏觀經濟的持續健康發展和微觀經濟主體的成長發展發揮著十分重要的作用。林毅夫等(1995)指出,對發展中國家來說,資本是所有要素中最稀缺的資源,其配置效率的高低直接影響經濟的增長速度。對宏觀經濟來講,資本配置帶來的未來現金流量的增加是其增長的源泉;對微觀企業而言,資本配置是企業戰略決策中非常重要的組成部分,影響著企業戰略的有效實施,決定著企業的經營風險、經營業績、盈利的水平、未來發展的前景及其價值大小。 正是基于資本配置在宏觀經濟發展與微觀企業增長中的重要作用,大量的學者很早就對企業的投資問題進行了深入的研究。Clark(1917)、Meyer 和 Kuh(1957)、Modigliani和 Miller(1958)、Brainard 和 Tobin(1968)等學者在較為嚴格的限制條件下對此問題進行了較為深入的研究。最著名的是 Modigliani 和 Miller(1958)提出的“MM 理論”。MM 理論假定公司的經營風險相同和沒有公司所得稅的影響,得出的結論是公司的資本結構和其市場價值無關,即公司的資本投資決策不影響其資本結構。MM 理論要求的假設條件非常嚴格,假設存在完美和無摩擦的資本市場,然而,現實世界中存在著諸如信息不對稱、委托代理問題、公司內部的治理結構、政府的干預等許多阻礙資本自由流動的因素,根本就不可能存在如此完美的資本市場。于是,Jensen 和 Meckling(1976)、Myers 和 Majluf(1984)、Jensen(1986)、Bantel 和 Jackson(1989)、Lipton 和 Lorsch( 1992)、程仲鳴等(2008)等學者逐漸放松早期企業投資理論假設的條件,分別研究了信息不對稱、委托代理問題、決策者的背景特征、內部治理結構及政府干預等阻礙資本流動,影響資本投資規模和效率的問題。研究結果表明,增加信息的透明度,緩解信息的不對稱是提高資本配置效率的一個重要途徑。會計信息尤其是盈余信息是投資者進行投資決策最直接、最重要的依據之一,其所釋放的信息能在很大程度上緩解公司信息的不對稱性。

........

1.2 研究內容和研究方法

本論文從管理層的非同質性著手,依據承上啟下、層層推進的邏輯進行論述的。首先,本文分別探討能力不同的管理層是否會對其所在公司的資本配置效率、盈余質量產生影響,并結合中國資本市場的特點從最終控制人角度進行了比較深入的研究,然后從公司的內部治理機制和外部治理機制著手分析相應的治理機制是否能夠對它們之者之間的關系產生影響,為后文的進一步探討做出相應的鋪墊。接下來分析不同質量的盈余信息是否會對公司資本配置的效率產生影響,并從不同最終控制人的角度進一步分析盈余信息質量對公司資本配置效率是否會產生不同的影響,并分析其產生的機理原因。緊接著,結合相關理論,實證檢驗了管理層管理能力、盈余質量及資本配置效率三者之間的相互關系。最后,針對上述論述結果,提出進一步優化股權結構,大力發展機構投資者和加強信息披露制度以提高中國上市公司資本配置效率的對策和建議。

........

第 2 章 文獻回顧與述評

2.1 管理層管理能力的文獻綜述

毋庸置疑,管理層的管理能力對公司的經營業績、戰略實施、公司治理和持續發展等都具有非常重要的影響,但管理層的管理能力是一個非常難以準確量化的目標,因此大部分的研究都是規范研究或者理論分析,也有一些學者對此進行了很多努力,形成了一定的度量方法。主要有用基于公司具體特征的評價方法,管理者的固定效應評價方法、數據包絡分析(DEA)評價方法、數據包絡分析后進一步分離法等。這類評價方法是基于公司的某一個具體的指標值作為衡量管理層管理能力的衡量方法。例如,有的用公司的規模大小代理管理層的管理能力(Rosen,1982);有的用過去 5 年媒體對管理層(CEO 或 CFO)的關注或報道的平均數量來代理管理層的管理能力(Milbourn,2003;Francis,2008 等);也有的學者以管理層(CEO)的任期長短作為管理層管理能力的代理變量(Milbourn,2003)或者公司的超額市場回報率的大小作為管理層管理能力的代理變量(Rajgopal et al. ,2006;Baik et al. 2011 等)。顯然,某一個具體的指標值的大小受到的影響因素很多,這些度量方法很不準確,因為很多情況下其變化并不不一定與管理層的管理能力有關系。

............

2.2 關于盈余質量的文獻綜述

盈余質量的計量從單一指標開始,時至今日,經過學者們的不斷探索,形成了很多的計量方法。目前對公司盈余質量度量應用比較多的方法有基于財務指標的度量方法、基于市場的度量方法、應計項目分離法和基于應計項目與現金流匹配程度的度量方法等。 1.基于財務指標的度量方法。該方法就是通過選用相應的財務指標作為衡量盈余質量的方法。具體分為單一指標評價法和綜合評價法。顯而易見,單一指標評價法就是選用一個與會計盈余相關的財務指標作為盈余質量的衡量標準的方法。而綜合評價法就是運用科學的統計或計量方法,將多個反映盈余質量不同方面的單一指標形成一個綜合性的指標的方法。用基于財務指標的評價方法對盈余質量進行計量相對比較簡單,但指標都是基于以歷史成本為基礎的會計信息為基礎形成的,評價難免有失偏頗。 2.基于市場的度量方法。該方法就是公司以當期盈余變動情況為基礎而對未來股票回報能力進行預測的方法。研究者一般使用盈余反應系數,即通過衡量某一公司股票的累積超額收益率相對其未預期盈余的反應程度來度量盈余質量。

.......

第 3 章 理論基礎與制度背景 ............37

3.1 理論基礎 ....37

3.2 中國投資制度背景 ........42

第 4 章 管理層能力與資本配置效率的實證檢驗 ..........47

4.1 問題的提出 ..........47

4.2 理論分析與研究假設 ....48

4.3 研究設計 ....52

4.4 實證檢驗結果與分析 ....60

4.5 穩健性檢驗 ..........72

4.6 本章小結 ....72

第 5 章 管理層能力與盈余質量的實證檢驗 ........75

5.1 問題的提出 ..........75

5.2 理論分析與研究假設 ....77

5.3 研究設計 ....81

5.4 實證結果與分析 ............86

5.5 穩健性檢驗 ........101

5.6 本章小結 ............101

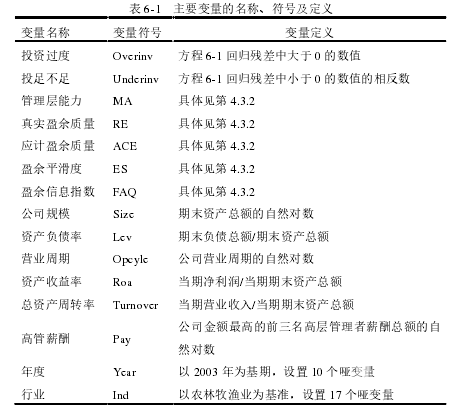

第 6 章 管理層能力、盈余質量與資本配置效率的實證檢驗

第 4 章和第 5 章分別實證檢驗了中國上市公司管理層管理能力對公司資本配置效率和盈余信息質量的影響,本章在探討盈余信息質量與資本配置效率關系的基礎上進一步深入研究管理層管理能力對二者之間關系的影響。首先,分析了公司盈余質量對其資本配置效率產生的影響,提出盈余信息質量的提高能顯著抑制公司的過度投資和改善公司的投資不足的假設,然后進一步分析管理層管理能力的不同是否對二者之間關系產生影響,提出了由于管理層管理能力與盈余信息質量負相關,從而其會降低盈余信息質量抑制過度投資和改善投資不足的作用的假設。最后,通過建立實證模型驗證了管理層管理能力、盈余信息質量及資本配置效率三者之間的關系。

6.1 問題的提出

資本是企業得以生存和發展壯大的重要動力和來源,是促進一國經濟增長必不可少的重要因素。資本配置是資源配置的重要組成部分,其效率的高低對宏觀經濟的持續健康發展和微觀經濟主體的成長發展發揮著十分重要的作用。 自從 Berle et al.(1932)以美國高度分散的資本市場為基礎研究了股權結構與盈余質量之間的關系后,有關二者之間的關系一直是學者們研究的熱點問題。后續的研究發現股權結構的高度分散并不是普遍存在的,大多數的資本市場都存在著股權結構的集中問題(Shleifer et al.,1986;Fan 和 Wong,2002 等)。控股股東的存在有可能緩解管理層與股東之間的代理沖突,但也會導致新的代理問題,控股股東有可能利用自己的控股地位侵占中小股東的利益(Mock et al.1988)。股權結構無論是高度分散還是比較集中,高層管理者在很大程度上都是公司資本配置的實際控制人(潘前進和王君彩,2015),都有可能為了自身利益的最大化而 使公司的資本配置偏離帕累托最優的狀態,產生非效率投資而損害公司及中小股東的利益(何源等,2007)。而基于中國資本市場的實證研究表明,中國上市公司股權集中度較高,內部人控制現象比較嚴重,非效率投資現象在中國上市公司中普遍存在(張功富、宋獻中;2009 等)。

........

結論

優秀的高層管理人員是公司最珍貴的人力資源。不同的高層管理人員對宏觀經濟形勢和行業發展的趨勢有不同的了解和判斷,在公司經營過程中面對相同的投資機會會做出不同的選擇,釋放出不同的財務信息。現有的研究大都把公司管理層看成是同質的,研究公司的股權結構、治理機制、財務和非財務信息和外部環境等因素對公司資本配置效率的影響。本文基于不同的公司管理層運用既定資源創造產出能力有所差異的基礎上,研究了中國上市公司管理層管理能力、盈余信息質量與資本配置效率的關系。由于涉及管理能管理能力及其經濟后果的研究文獻較少,本文首先基于計量方法和影響因素或經濟后果兩個方面對管理層管理能力、盈余信息質量和資本配置效率的相關文獻進行了梳理和綜述;接著對相關的理論基礎及制度背景進行了闡述,分析了管理層管理能力對資本配置效率影響的傳導途徑;然后利用中國滬深 A 股上市公司的數據,采用實證研究的方法,對管理層管理能力是否對盈余信息質量和資本配置效率產生影響以及產生什么樣的影響進行了檢驗。在檢驗過程中,本文進一步綜合考慮了第一大股股東持股、股權制衡機制及外部市場環境的一些因素的作用,有利于對管理層管理能力發揮作用的深化認識。本文在研究過程中得出主要結論以下:中國上市公司中管理層管理能力與資本配置效率負相關,且負相關性不隨最終控制人的性質改變而變化。經過分析,本文認為這可能與中國上市公司管理層普遍存在著過度自信有關(王德華和周曉艷,2007;伍如昕,2011 等)。然后結合中國上市內外部治理機制的特點進行進一步研究,發現第一大股東能減弱國有控股公司管理層管理能力與資本配置效率的正相關性,其它作用均不顯著;股權制衡對管理層管理能力與資本配置效率之間的關系影響不顯著;產品市場競爭度能減弱管理層管理能力與資本配置效率之間的負相關性,但這種作用在非國有控股公司中更為顯著;機構投資者持股顯著降低管理層管理能力與過度投資之間的正相關性,但對投資不足的影響并不顯著。

.........

參考文獻(略)

相關閱讀

- 弱退市制度下的上市公司盈余管理與保殼2015-12-13

- 管理層報酬與盈余管理的相關性分析2016-05-18

- 三一重工盈余管理的識別與治理研究2016-08-05

- 房地產業真實與應計盈余管理關系的實證研究2017-03-22

- 獨立董事提名、終極控制權與盈余管理2017-05-23

- 互聯網金融上市公司盈余質量評價研究2017-07-21

- 內部控制鑒證業務類型、產權性質與財會盈余管理2017-10-14

- 公允價值計量下保利地產盈余管理問題研究2021-05-06

- 政府補助、非效率投資與公司價值相關性研究2016-09-11