定向增發定價及經濟后果研究

時間:2017-01-10 來源:www.xayqsn.com作者:lgg

第一章 導論

1.1 選題背景

通過定向增發募集資金并非始自 2006 年,而是伴隨著我國資本市場的發展而發展而亦步亦趨的逐漸成長著,但因為制度缺陷,在股權分置改革之前,只是零星的散見于資本市場,并沒有成為我國上市公司股權再融資的主流方式。轉機出現于 2006 年,這一年資本市場再融資功能重新開啟,證監會頒布了《上市公司證券發行條例》,首次對定向增發的范疇、實施條件及具體細則做出了詳盡的規定,至此定向增發終于以法律的形式確定下來。 2007 年深交所和上交所也相繼出臺了非公開發行股票業務指引,至此,基本完成了定向增發所需的制度構建。政策出臺當年通過定向增發募集的資金多達 936.6 億,次年就迅速上升至 2634.49 億2,幾乎占據了 2006-2007 年整個資本市場股權再融資額的九成以上。此后一路攀升,于 2011 年達到頂峰,募集資金高達 3529.69 億。即使之后的兩年 IPO 停發的背景下,定向增發依然保持強勁的態勢,始終是股權再融資的主力軍,截止 2013 年 12 月上市公司通過定向增發累計募集資金 21395.61 億。 從以上制度建設的沿革可以看出,股權分置改革為定向增發的順利實施奠定了良好的制度基礎,掃清了障礙;而定向增發又為股權分置的推行保駕護航。一經推出,就迅速超越其他的再融資方式,成為資本市場股權再融資領域的主流。定向增發這一新型股權再融資方式的推出對于我國資本市場的發展與完善具有積極的意義。 雖然 A 股 IPO 暫停,但機構投資者對定向增發的熱情并沒有絲毫的減弱。自2012 年 11 月后短短 5 個月的時間里,已有 133 家上市公司實施定向增發方案。定向增發受到各路資金的爭相追捧,其歡迎程度可見一斑。從 2006-2013 年資本市場經歷了從牛市到熊市的大起大落,為本研究提供了不可多得的契機。如果說在 06、07 年資本市場投資者情緒高漲的情況下,上市公司可以很輕易通過定向增發獲取增發收益,但在金融危機及后金融危機時代,仍然為上市公司,公募、私募、PE 等各路資金機構所青睞,而且在股市低迷期以至于 IP0 停發期仍舊能獲得認購收益,說明定向增發的確具有其無可比擬的優勢。

.........

1.2 研究意義

在股權分置時期,因大股東與中小股東目標利益迥異,大股東對上市公司的利益侵占問題是研究的焦點,但股權分置改革之后,大小股東的目標利益日漸趨同,共同關注上市公司的長遠發展,市場表現。當上市公司面對絕佳的投資機會、廣闊的市場前景急需資金時、希望通過注入優質資產實現整體上市,定向增發其因得天獨厚的優勢成為上市公司的股權再融資首選。因此大股東在定向增發中的作用不能用股權分置時代的利益侵占一概而論,因定向增發對大股東認購股份鎖定期的限制,大股東認購本身亦存在較大的流動性風險,因此需要進一步細分發行對象、發行動機、發行規模對紛繁復雜的定向增發進行研究,解讀定價背后所隱含的相關利益主體在增發中的支持或侵占行為。已有文獻對認購對象的分類較為籠統,大體分為控股股東認購和非關聯股東認購(何麗梅,2010),大股東認購和大股東不參與認購(張鳴,郭思永,2009;徐壽福,2009)等分類方法,來研究認購對象不同時對定向增發定價的影響。為更充分展現定向增發主要的相關利益主體在增發行為中的作用,本文的研究內容之一在于將主要的認購對象機構投資者明確納入研究范疇以完善投資者類別,并將認購對象進一步細分為大股東及大股東關聯方認購(以下簡稱大股東認購)、機構投資者認購、大股東和機構投資者同時參與認購,從利益均衡角度分析定向增發再融資活動中的相關利益主體行為。分類分析在不同的利益取向中大股東、機構投資者及中小股東的利益均衡的過程,探討從機構投資者參與定向增發過程與大股東形成的監督或共謀關系的研究,可以更加清楚地體現大股東的認購動機,上市公司定向增發的意圖以及增發后的長短期經濟后果,豐富了定向增發中發行對象的研究,便于從理論層面上更為清晰地分類解釋定向增發中的各種市場反應,及其背后深層次大股東的侵占與支持行為,大股東與機構投資者的合謀、制衡關系,從而較為客觀的反映出我國上市公司定向增發定價形成的全貌。

........

第二章 文獻回顧

我國定向增發的概念界定與國外的私募發行相似,國外對私募發行的研究起步較早,且積累了海量的研究成果。而我國推行定行增發的時間較晚,國外學者有關定向增發新股的研究將中國排除在外。2006 年 5 月《上市公司證券發行管理辦法》(簡稱辦法)正式頒布,定向增發的范疇、申請條件等首次得到了正式的界定,在辦法頒布當年以定向增發方式募集的資金就迅速達到了 936.6 億。定向增發以其無可比擬的優勢受到了理論界與實務界的廣泛關注,結合我國資本市場環境對定向增發進行研究的文獻也如雨后春筍般增長。 縱觀國內外文獻,大都從代理理論和信息不對稱視角出發對定向增發的定價機制及經濟后果進行理論分析,用監控假說、防御假說、大股東機會主義、信息不對稱假說、風險補償等理論對定向增發中的低價發行現象進行理論解釋;用監控假說、信息不對稱假說、品質證明假說、流動性假說等理論解釋定向增發的長短期市場反應即財富效應(包括短期宣告效應和長期市場表現)。同時又從定向增發認購者角度,對機構投資者在定向增發中的監督與合謀作用,大股東對上市公司的支持與侵占作用分別進行分析,使研究視角更有針對性。

2.1 定向增發定價文獻回顧

我國的定向增發類似于國外的私募發行,西方學者對非公開發行問題的研究始于 Wruck(1989) ,該文首次發現非公開發行存在一個顯著為正的公告效應,此后許多學者用不同的市場數所檢驗了這一現象,同時又在新加坡、日本、韓國資本市場非公開發行的市場反應中發現了與此大相逕庭的結論。陳信元等(2007)對比了我國與美國的定向增發折扣率,發現我國的折價水平總體要偏高,說明不同的制度約束可能會影響定向增發的折價。可見,資本市場環境,制度背景不同,增發定價、公告效應強弱及其影響因素又會存在較大的差異。因此對定向增發定價及市場反應的研究必須置于具體的資本市場環境下才有意義。 西方關于私募發行的研究由來以久,我國對于非公開發行的研究起步較晚,但隨著 2006 年定向增發的推行,理論界對其關注度持續升溫,也積累了大量的研究成果。定向增發日益成為上市公司股權再融資的首選,定向增發如此盛行,而定向增發定價又成為國內外學者研究的熱點,紛繁復雜的定價現象背后必有其深層次的原因,本文對已有的文獻做了如下歸納: 監控假說理論。流動性限制可以部分解釋對非公開發行的高折價,但對于無限售期約束的國家仍存在較高的非公開發行折價現象則無力給出答案。因此學者們從其他角度對折價現象進行解讀。Jensen and Meckling(1976) 認為引入外部股東的引入增強了對管理層的約束與監督;Wruck(1989)認為私募發行后,控股股東的所有權會增加,與公司的利益目標更加一致,對管理層有效監督的動力會更強,而且通過私募發行將有監督能力和愿望的積極投資者引入公司,加強了外部監督的力度,減少代理成本。但參與認購的投資者對公司管理層的監督行為需要耗費大量的成本,因此增發折扣是對事先對機構投資者監督成本的補償。鄭琦( 2008)通過對比發現機構投資者參與認購時的的折價率顯著低于大股東認購的折價率。低價發行會損害中小股東利益,而機構投資者的加入對大股東有一定的監督約束作用。可見,監控假說理論源于代理理論的利益協同效應,認為相對于中小股東而言,參與定向增發認購的投資者無論是實力還是獲取信息的能力均優于小股東,他們會積極對管理層進行監控,認購折價就是對他們監控成本的補償。

.........

2.2 定向增發市場反應研究綜述

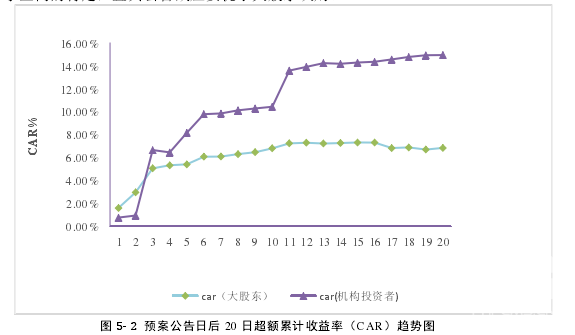

定向增發市場反應分析定向增發宣告前后上市公司股價的反應,包括短期市場反應和長期市場反應。國外現有文獻對定向增發市場反應的主要研究結論是:定向增發與其他股權再融資方式相反,具有短期正的市場反應(宣告效應)。另外,具有不同背景的資本市場,對定向增發的市場反應與解釋有所不同。 從對國內外現有文獻的梳理結果來看,上市公司定向增發具有顯著積極、正面的市場反應。國外對非公開發行的問題研究很早,積累了大量關于市場反應的研究成果,來自多個國家的研究結論已支持上述觀點。如:Wruck(1989),Kato and Schallheim(1993)分別發現在美國、日本上市公司定向增發事件前后,市場的短期效應顯著為正;國內學者對市場反應的研究集中于事件日后的“公告效應”,所選擇的事件區間,計算方法不同,結論略有差別。陳陽(2007)、章衛東(2007, 2008)、徐福壽(2010)等學者的實證研究均表明,上市公司定向增發后呈現顯著的正向的市場反應。章衛東(2007)對上市公司的增發后短期宣告效應進行實證研究,發現了增發公告后顯著正的市場反應;次年,對增發折扣率與增發后的股價關系進行實證研究,以定向增發公告前后 35 天作為事件窗口,計算超額累計收益率,發現低折價率定向發行新股,公告效應越大;王翠和賀柳(2009)用預案公告后(0,15)天的 CAR 作為宣告效應變量比較研究定向增發和普通增發的區別,發現定向增發在(-1,1)區間內存在顯著的正超額累積收益率;徐福壽(2010)用預案公告日作為事件日,發現預案公告前的超額累計收益率大于公告后超額累計收益率。

.........

第三章 定向增發的制度背景 .......... 21

3.1 我國資本市場再融資的歷史沿革 .......... 21

3.2 定向增發興起的成因分析 ............ 22

3.3 定向增發發行現狀分析 ...... 26

3.4 定向增發政策及分類 .......... 29

3.5 本章小結 .......... 30

第四章 上市公司定向增發定價研究 ........ 33

4.1 定向增發定價選擇理論分析及研究假設 ........ 33

4.2 研究變量選擇和模型設計 ............ 38

4.3 實證分析 .......... 41

4.4 穩健性檢驗 ...... 43

4.5 本章小結 .......... 44

第五章 上市公司定向增發的市場反應研究 ...... 45

5.1 定向增發市場反應的理論分析及研究假設 .... 45

5.2 研究變量選擇和模型設計 ............ 48

5.3 實證分析 .......... 59

5.4 本章小結 .......... 73

第六章 上市公司定向增發的經營績效研究

從定向增發的市場反應研究可知,上市公司在進行定向增發時,在預案公告前后有顯著正的短期公告效應,向市場傳遞了積極、正向的信號。但歸根結底,定向增發的經濟后果除了長短期市場反應,投資者與上市公司更為關注定向增發后的未來長期績效。好的長期績效是對定向增發這種新型股權再融資方式的肯定,不僅關系到上市公司的可持續發展,為上市公司后續再次增發募集資金打下堅實的基礎,還將影響到我國證券市場的健康、穩定發展。本章將對這一問題進行深入剖析,第一部分為理論分析,第二部分是樣本和變量的選擇,第三部分實證分析及穩健性檢驗,第四部分為結論。

6.1 定向增發的長期績效理論分析及研究假設

國內外學者分別監控假說、信息不對稱假說、品質證明假說、流動性假說等來解釋上市公司采取定向增發低價發行及定向增發后顯著的正的市場反應。為進一步分析定向增發對公司后續經營績效的影響提供了思路。這很有可能表明,我國上市公司實施定向增發所具有的正向的市場反應一定程度上是由于其經營績效得到有效提高和改善所影響的。 上市公司的股權再融資行為必定會對公司的投資效率和經營績效產生不容忽略的影響。事實上,國內外的研究視角都在關注融資后的短期市場反應,對長期績效、長期收益的關注甚少。Loughran and Ritter(1995)的研究發現了新股發行之謎,即融資公司的長期收益低效僅與同期國債收益率相當。他們用 BHR 指標計算長期收益,引入 Fama and French(1993)的三因素日歷月份時間序列回歸,以更嚴格的統計檢驗證實長期市場低績效的顯著存在,提出從應從經營業績角度尋找融資公司長期市場低績效的原因。認為如果按照投資者過度樂觀,管理層利用股價被高估的短暫階段擇機發行,長期市場表現應該為負這種推理,定向增發可能也會有相同的長期市場表現。沿襲這一思路,Hertzel 等(2002)對定向增發公司長期市場表現進行研究,發現私募發行后三年, 出現了相對較差的經營業績。因此 Hertzel 認為不論是以 IPO,SEO 為代表的公開權益發行,還是以私募為代表非公開發行,投資者顯然過度樂觀,過于看好融資公司的前景。

.............

結論

本文對我國上市公司定向增發定價和經濟后果進行了較為系統的探討。以代理理論、信息不對稱等經典理論為基石,分析定向增發定價、短期宣告效應,長期市場反應及長期業績表現等現象背后蘊含的深層次原因,推導出值得進一步論證的假設,而后用實證的方法予以檢驗和支持。從定向增發中大股東、機構投資者及中小股本利益均衡視角出發,分析在利益相關者共同作用下的定向增發定價機制,并在此基礎上找出影響定價選擇的核心因素,以揭示定價機制的公平性,基于代理理論和信息不對稱理論分析大股東和機構投資者在定向增發中的不同作用,解釋二者對上市公司定向增發經濟后果的影響。而定向增發中大股東或機構投資者在定價環節獲取折價收益只是增發收益的一小部分,僅研究定向增發的起點——折扣率,不探究定向增發后的短期宣告效應、長期業績、長期收益率與認購對象及折扣率的關聯,研究結論會略顯單薄。因此,縱向上應從定向增發認購者視角出發,對大股東、機構投資者在定向增發中的監督與合謀效應 ,大股東對上市公司的支持與侵占作用分別進行分析,使研究過程更完整。 基于理論分析與實證結果,本文得出如下幾個結論:定向增發定價決定了利益如何在參與增發股東與原股東之間進行分配,因此低價發行既是機構投資者、大股東監督或者合謀行為的補償,也可以是大股東支持或者侵占的證據,同時根據風險補償理論又可以被視為未來風險收益的補償。但歸根到底還是在大股東主導下依據雙方的實力制定出利于雙方的發行價,因雙方目標利益不同,在均衡過程中會有一定程度的折衷。綜合考慮影響定向增發定價的各種因素:監督成本、管理者防御、信息搜尋成本、風險補償,處于信息優勢和股權優勢地位的大股東會權衡利弊,盡可能的選擇較低的發行價格,以最低的成本獲取最大的定向增發收益。實證檢驗發現大股東持股比例越高,增發前持股比例與認購比例之差越大,在大股東與中小股東的利益分離程度越大,相應的折價率也越高。可見大股東認購比例與低價發行有著很大的關聯,但低價發行也不僅僅是侵占效應在起作用,從監控假說、信息不對稱假說、風險補償角度而言,大股東在定向增發中參與程度越高,不確定性也越大,顯而易見對發行價格會有補償要求。

.........

參考文獻(略)

相關閱讀

- 家族企業CEO來源、風險承擔及其經濟后果2017-05-19

- 同業舉牌的成因及經濟財會后果研究2018-05-31