人民幣利率互換定價問題研究

時間:2017-01-22 來源:www.xayqsn.com作者:lgg

第1章 導論

1.1 選題背景

自 20 世紀 70 年代布雷頓森林體系解體之后,國際金融市場上利率和匯率波動劇烈,金融危機和債務危機的不斷發生,給金融機構經營和資產負債管理帶來巨大挑戰。為了降低經營成本、規避風險,各種創新性的金融衍生品應運而生。金融衍生品為其使用者提供了良好的風險管控工具,在全球金融市場的發展中發揮了重要作用。金融衍生品市場的飛速發展,不僅反映了使用者進行風險管理的需求,也反映了金融服務業對市場需求的創新能力。金融衍生品利用保證金進行交易,因而杠桿效應比較明顯。2008 年美國次貸危機爆發,大量復雜的場外衍生品交易積聚的巨大風險是金融危機爆發的導火索。危機過后,全球對金融衍生品的作用進行了深刻反思,普遍認為當前金融衍生品的創新與發展,一方面為全球金融市場的發展提供了重要驅動,另一方面由于金融監管的缺位與滯后導致衍生品泛濫,其帶來的巨大風險又阻礙了全球金融市場的健康發展。金融衍生品的能動性和風險性,不斷地提醒著我們要從危機中汲取經驗教訓,在規范中促進金融衍生品市場的健康發展。 金融衍生品(Derivative Products)是相對于外匯、債券、股票等基礎產品而言的,它是從基礎產品派生出來的資產類型。金融衍生品作為一種金融合約,其價值取決于基礎資產的價值或者資產價值的指數。按基礎資產來分類,金融衍生品通??煞譃楣善毖苌贰⒅笖笛苌贰R率衍生品和利率衍生品。其中利率衍生品一直占據著全球衍生品交易的主導地位,利率互換又在利率衍生品交易中占比最大。 所謂利率互換(Interest Rate Swap),是雙方約定在一定期限內按期支付利息,直至合約終止。比如一方按期支付固定利息,并從對方收取浮動利息,而另一方則進行相反的支付。利率互換既是參與者套期保值、管理利率風險的重要工具,也是聯系債券市場和貨幣市場的重要橋梁,對基礎利率具有重要影響。利率互換自 20世紀 80 年代出現以來,發展速度極其驚人,現已成為國際金融市場上運用最為廣泛、成交量最大的金融衍生工具之一。經過 30 余年的發展,歐美發達國家利率互換市場已經比較成熟,制度也較完善,美元利率互換的走勢甚至比國債收益率具有更好的市場地位。根據國際互換與衍生產品協會(ISDA)的統計,截止 2014 年 6月,全球未平倉的利率互換交易名義本金總額達到 421 萬億美元,在場外利率衍生品交易中占比最高。

.........

1.2 研究意義

相比成熟的國外利率互換市場,人民幣利率互換市場仍處于起步階段。品種單一、使用面窄、缺乏有效的定價基礎等問題,制約了人民幣利率互換業務的快速發展。因此,在當前情況下,加強利率互換這一創新工具的研究,推動人民幣利率互換業務的開展,有著積極的理論意義與現實意義。深化對利率互換定價問題的研究。國內外目前針對利率衍生品的研究很多,深入研究利率互換定價問題的文獻也不少,但是目前還沒有哪一種理論模型能在世界范圍內普遍使用。每種理論模型都有其假設前提和適用條件,各有優缺點,均有一定局限性。人民幣利率互換市場的發展仍處在起步階段,各項條件與發達國家有較大的差距,國外的各種研究理論不能直接適用于我國的利率互換市場。本文密切結合我國的實際情況,重點研究人民幣利率互換的定價,是對利率互換定價問題研究的進一步深化。為人民幣利率互換的準確定價提供有益的參考。本文將結合國內外前沿的研究理念,運用多種定價模型對人民幣利率互換進行定價,比較定價結果的準確性,并從中把握定價規律。得出的研究結論可為今后人民幣利率互換定價問題的研究提供參考。

.........

第2章 利率互換的基本理論及文獻綜述

通過上一章導論可以看出,利率互換在我國出現的時間較晚,在對人民幣利率互換市場的發展狀況進行分析之前,首先應深入了解利率互換產品本身的一些理論與特性。在目前國內學者針對利率互換的相關研究中,對利率互換進行全面系統地闡述與分析很少?;诖朔N情況,本章對利率互換的定義、交易機制、特點與功能以及風險與防范等基本理論進行了系統地闡述。進一步對利率互換定價的相關研究進行了全面系統地梳理與總結。

2.1 利率互換的基本理論

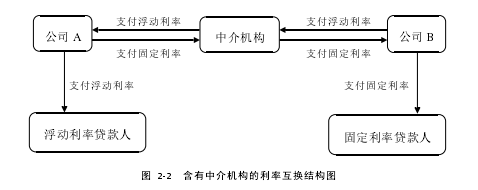

所謂互換,就是交易雙方約定在未來的某一時期內,相互交換一系列現金流量的交易?;Q包括利率互換、貨幣互換、股權互換、商品互換等等。利率互換和貨幣互換是目前世界上的最主要的兩種互換工具。利率互換(Interest Rate Swap),簡稱“IRS”,標準的利率互換是兩個交易對手之間的場外交易協議,協議雙方定期地交換關于一筆貸款本金的利息支付,其固定利率支付方定期地支付固定利息,而其交易對手,即浮動利率支付方則定期地按照基準利率指數支付浮動利息。相對與債券,互換交易各方支付關于貸款的利息,而從頭至尾都沒有本金的支付,因此稱之為利率互換。兩個企業之間的利率互換面臨著信息匹配的問題,一方有時要花很長時間才能找到合適的交易方?;Q交易經過進一步的發展,產生了中介機構,這些機構一般都是大型金融機構,比如銀行和證券公司。它們解決了交易雙方信息不對稱的問題,還可以承擔雙方違約的風險,從此,利率互換市場產生了質的飛躍。有中介機構的利率互換結構如圖 2-2。

...........

2.2 關于利率互換定價研究的文獻綜述

本文在闡釋利率互換原理的基礎上,重點研究利率互換的定價問題,這不僅具有較強的理論價值,還具有很強的現實意義。我國金融衍生產品市場還處于初級階段,特別是面對利率市場化導致的新風險,加強利率互換的定價研究具有規避風險、降低成本的重要作用。由前文的基本理論可知,利率互換定價的核心是確定利率期限結構。筆者在閱讀國內外相關研究理論的基礎上,分別對國內外利率期限結構理論和利率互換定價理論進行研究綜述。利率期限結構理論主要包括兩類理論模型:均衡模型和無套利模型。利率互換定價理論主要包括無風險定價理論、單方違約風險定價理論、雙方違約風險定價理論以及互換價差理論。經濟學家經過幾十年的研究,相繼提出了許多利率期限結構模型。20 世紀 70年代以前的研究主要是定性描述,主要有預期理論和市場分割理論。預期理論又分為純預期理論和流動性偏好理論。這些理論被統稱為傳統利率期限結構理論?,F代利率期限結構理論出現在 20 世紀 70 年代后期,主要利用定量模型來進行分析。這些模型大致可分為絕對定價模型和相對定價模型兩類。絕對定價模型有時候也被稱為均衡利率模型,而相對定價模型被稱為無套利模型。

.........

第 3 章 國際利率互換市場發展的特點與借鑒 ..... 53

3.1 利率互換的起源與發展 ......... 53

3.2 國際利率互換市場發展及定價的特點與趨勢 ............ 59

3.2.1 國際利率互換市場發展及定價的特點 ............. 59

3.2.2 國際利率互換市場發展及定價的趨勢 ............. 60

3.3 人民幣利率互換市場向國外成熟市場的借鑒 ............ 61

3.4 本章小結 ............. 61

第 4 章 人民幣利率互換市場發展的現狀與問題 ........... 63

4.1 人民幣利率互換市場產生的背景與意義 .......... 63

4.1.1 人民幣利率互換市場產生的背景 ........... 63

4.1.2 推進人民幣利率互換市場發展的意義 ............. 64

4.2 人民幣利率互換市場的發展現狀 ............ 65

4.3 人民幣利率互換市場發展中存在的問題 .......... 79

4.4 本章小結 ............. 82

第 5 章 人民幣利率互換定價模型比較研究 ......... 83

5.1 利率互換模型的選擇 ............. 83

5.2 無套利模型的定價機制 ......... 84

5.3 實證分析 ............. 94

5.4 本章小結 ........... 109

第6章 基于利差特征的人民幣利率互換定價影響因素研究

通過上一章的實證分析和比較研究發現,幾種應用廣泛的無套利模型均不能較準確地對利率互換進行定價,但是債券等值模型與實際成交價格的走勢非常一致,并沒有明顯的滯后效應,只不過與成交價格有一定的利差。在敏感性分析中看到利率期限結構是影響定價的最主要因素。因此,本章重點研究人民幣利率互換的利差特征,參考國內外關于互換利差的最新研究成果,選取有代表性的影響因素,建立基于利差特征的人民幣利率互換影響因素模型并進行實證分析,分析各個因素對利率互換價格的影響,為人民幣利率互換的合理定價提供參考。

6.1 人民幣利率互換的利差特征

在國外比較成熟的利率互換市場上,利率互換的報價一般分為兩種方式:總價報價與利差報價??們r報價就是報出利率互換的固定利率,利差報價就是報出利率互換的固定利率與同期限國債收益率的差價。我國目前只采用總價報價一種方式,其實在國際上利差報價已經越來越流行,因為利差可以反映利率互換做市商承擔的風險,利差作為違約風險和流動性風險等風險的補償。影響利率互換利差的因素有很多,主要有交易雙方的違約風險(即信用風險)、利率互換浮動端參考利率、利率期限結構、流動性溢價等因素。 Mehraj Mattoo(1997)132認為利率互換的利差與企業之間的信用價差相似,影響利率互換利差的最主要因素是違約風險。Liu,Longstaff 和 Mandell(2006)133指出違約風險不是利率互換利差的最主要影響因素。他們認為雖然違約風險對利差具有正效應,但基本可以忽略,而流動性風險是影響利率互換利差的主要因素。近年來國際上對互換利差的研究有不少,但是國內的相關研究還比較匱乏。目前人民幣利率互換市場已經發展了九年,品種不斷豐富,規模不斷壯大,市場逐步完善,為互換利差的研究提供了充足的數據樣本。本章主要針對交易最活躍的基于 FR007 和SHIBOR_3M 的利率互換的利差進行研究。

..........

結論

本文重點研究人民幣利率互換定價問題,在借鑒國內外最新相關研究成果以及國外成熟利率互換市場的基礎上,密切結合人民幣利率互換市場的發展現狀,選取當前較新較全的市場數據,首先利用國際上運用最為廣泛的無套利定價模型對人民幣利率互換產品進行定價,發現定價結果并不理想,隨后建立了基于利差特征的VAR 模型,并進行了各個影響因素的脈沖響應分析以及靜態預測,得出以下結論:

第一,人民幣利率互換市場經過九年的發展,已經初具規模,但是與國外成熟的市場仍有一定差距。品種單一、使用面窄、參考利率難以統一、缺乏有效的定價基礎等問題,制約了人民幣利率互換業務的快速發展?;?SHIBOR 的利率互換近期市場占比有下降的趨勢,SHIBOR 作為我國利率市場化重點打造的基準利率的重要性仍有待加強。

第二,在運用無套利定價模型中的 BDT 模型、HW 模型以及債券等值模型對1 年期的 SHIBOR_3M 人民幣利率互換進行定價時發現,三種定價模型的定價結果均不是非常理想,其中 BDT 模型的定價結果相對符合實際,但是走勢平緩,反應滯后。債券等值模型走勢與實際成交價格走勢一致,但是存在著一定的利差。在定價結果的敏感性分析中發現利率期限結構是影響利率互換定價的最主要因素。

.........

參考文獻(略)

相關閱讀

- 中美利率與匯率的聯動關系研究2016-05-10

- 中美貨幣市場利率預期的聯動性2016-08-10

- 中美利率互換市場的聯動性分析2017-10-09

- 境內外人民幣外匯市場間聯動與定價權歸屬2016-06-27

- 跨境貿易人民幣結算的現狀分析與對策研究2016-07-02

- 人民幣在離岸匯差影響因素的理論分析與實證研究 2016-11-07

- 人民幣國際化進程中匯率的決定和管理研究2017-01-16

- 人民幣國際化的風險防范研究2017-04-06

- 經濟新常態下人民幣國際金融化影響因素及測度研究2020-03-06