環境信息披露對融資成本的影響研究

時間:2017-02-07 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景與研究意義

地球是人類賴以生存的家園,每個人的日常生活和環境息息相關。工業革命使得社會的發展加快,但是由此帶來的環境污染問題也逐漸引起人們的高度重視。環境污染可以分為水污染、土壤污染以及空氣污染。進入信息時代以來,被媒體曝光的環境污染事件是越來越多的。2014 年甘肅蘭州威立雅水務公司進行自來水水質檢測分析時,檢測出出廠水苯的含量大大超過國家的自來水標準 10 微克每升。這是因為中石油蘭州分公司的一條管道發生了原油泄漏,造成了水務公司的自流溝被污染。根據有關部門的統計數據顯示,京津冀區域是受霧霾污染較重的地區,2014 年平均有 200 天的空氣質量不達標。PM2.5 指標中,有 12 個城市年均濃度超過標準值。空氣污染程度和去年相比更加嚴重,空氣質量進一步惡化。根據新聞報道,2014 年 9 月,建造在內蒙古騰格里沙漠里的許多化工企業正源源不斷向沙漠排放污染物。通過對知情人士的采訪了解到,化工廠把沒有過濾的污水導入排污池,通過高溫來使水分蒸發,然后把沉淀物拿出運到沙漠深處掩埋起來。然而,當河水不再清澈透明,空氣變得渾濁不堪,農作物減產越來越多時,人類終于認識到雖然經濟和社會需要發展,但也不能破壞人類賴以生存的家園,不能讓子孫后代面對滿目瘡痍的地球。進入 1950 年后,人們越來越注重保護和改善生態環境。《人類環境宣言》在 1972 年的環境會議上被發表,“只有一個地球” 的標題強烈要求世界各國要重視和保護人類賴以生存的環境;世界環境與發展委員會在 1987 年會正式提出了人類應該走一條可持續發展的道路;2009 年在丹麥召開了世界氣候大會,討論了 2012-2020 年的全球減排協議。 企業是社會經濟的重要組成部分,當企業生產的產品為我們的生活帶來便利的同時,它們也在以無法想象的速度污染著我們的水源、空氣和土壤。由此,我們開始意識到,企業應該擔起環境保護的重任,企業也應該走一條可持續發展的道路。本文通過研究環境信息披露與融資成本之間的相關性,希望為我國環境保護的發展和企業的環境信息披露提出一些有效的建議。

.........

1.2 國內外文獻綜述

由于環境會計理論的興起,研究環境信息披露的學者越來越多。我國學者是從 1980 年后開始研究環境會計的,它開始研究是作為社會責任會計的一個重要分支。1992 年《會計研究》上發表了一篇葛家澍先生的文章,其中介紹和討論了西方綠色會計理論,由此我國學者展開了對環境會計的研究。 信息披露中包含環境信息披露。從 1900 年之后有大量學者開始研究信息披露與融資成本之間的相關性,到今天為止研究成果已經較多。但是環境信息披露與融資成本的研究近十多年才開始,研究成果較少。如果要研究環境信息披露和融資成本的相關性,就需要先回顧信息披露和融資成本的關系研究。文獻回顧先介紹信息披露質量與融資成本的相關性研究,然后回顧社會責任和環境信息披露對融資成本影響研究,最后對學者們的研究作出評述。

........

第 2 章 環境信息披露與融資成本的相關概念和理論基礎

2.1 環境信息披露與融資成本的相關概念

信息披露是指企業在股票發行時以及在市場中交易中向股東、債權人等利益相關者公開和企業股票相關信息的行為。上交所和深交所的上市公司則用招股說明書、定期報告以及臨時報告等披露公司的相關信息。 自愿披露和強制披露是企業信息披露的兩種劃分方式。強制信息披露是以法律法規為依據,所用的法律法規比如證券法和會計準則等,是上市公司在上市期間必須要披露的信息。而自愿性信息披露是指企業自愿的、可選擇披露的信息,披露這些信息所帶來的好處是使得企業的社會形象和聲譽提高。同時,還能夠維護和發展與投資者的關系。投資者關注和依賴企業的信息披露是為了作出有利于自己的投資決策,只要所披露的信息有利于決策,不管是自愿性信息披露還是強制性信息披露,都能夠使股票交易成本降低,有益于市場的平穩健康發展。此外,企業的信息披露高也有利于自身的發展。 環境信息,是指企業環境管理、保護和改善相關的信息。環境信息包括環境管理、環境成本、環境負債、環境投資、環境業績與環境治理等。環境信息是經過處理的,投資者和社會公眾可以直接使用的信息,這種信息是所有人都可以共享的,因為人類認識環境、保護環境、解除環境危機需要分析環境的現狀即環境信息。環境信息的特點是總量多、來源廣、差異較大。環境數據并不是環境信息的全部,環境信息還包括可以確切的描述環境相關問題和環境管理過程中的所有因素的特點和聯系以及規律的總稱。 環境信息披露就是向投資者和社會公眾發布,企業包括生產經營在內的所有活動對環境產生的影響信息以及環境管理活動對企業的經營產生的影響信息。《環境成本和負債的會計與財務報告》是國際上第一個全面規定環境信息披露的文件,它是聯合國 1988 年發布的,在這個文件中詳細地闡述了環境信息披露的具體內容。投資者將根據企業所披露的環境信息評估企業所面臨的環境風險,特別是對重污染企業而言,投資者會參考企業披露的環境信息來做出投資決策。 我國現在的法律法規規定,企業環境信息披露主要是自愿性信息披露。所以,企業選擇哪些方面披露、披露多少、怎樣披露,企業都是可以自主選擇的。

....

2.2 環境信息披露影響融資成本的理論基礎

作為上市公司所有者的股東相對分散,所以股東需要聘請專業人員從事經營管理,由此導致公司的經營權和所有權是分開的,形成了股東及公司經營者的委托代理關系。利益最大化是股東投資企業的目的,而經營者則希望有更好的工作環境,更高的報酬和更多的休息時間,股東如果沒有監督和激勵,企業經營者很可能損害股東的利益,產生股東和經營者之間的委托代理問題。但是企業可以通過高質量的信息披露來緩解代理問題產生的矛盾。 環境是大家的,企業有責任保護環境。企業的環境管理情況是反映在企業的社會責任報告或者年度報告中的。投資者和社會公眾通過環境信息披露監督企業的環境行為,如果企業提高其環境信息披露水平,就能降低企業的代理成本,在社會中樹立較好的形象和聲譽,對于企業融資是有益的。

........

第 3 章 環境信息披露影響融資成本的理論分析與研究假設 .......... 19

3.1 環境信息披露制度背景分析 ........... 19

3.2 環境信息披露對股權融資成本的作用機理及研究假設 ....... 19

3.2.1 環境信息披露對股權融資成本的作用機理分析 ......... 19

3.2.2 研究假設 ......... 21

3.3 環境信息披露對債務融資成本的作用機理及研究假設 ....... 21

3.4 環境信息披露對融資成本的敏感性的研究假設 .... 22

第 4 章 環境信息披露對融資成本影響的實證研究 ......... 25

4.1 研究設計 .... 25

4.2 描述性統計及相關性分析 ........ 30

4.2.1 描述性統計分析 ...... 30

4.2.2 相關性分析 ...... 31

4.3 回歸結果分析 .... 33

4.3.1 環境信息披露對股權融資成本影響的回歸分析 .......... 33

4.3.2 環境信息披露對債務融資成本影響的回歸分析 .......... 33

4.3.3 環境信息披露對融資成本的敏感性的回歸分析 .......... 34

4.4 穩健性檢驗 ........ 35

第 5 章 研究結論與建議 ..... 37

5.1 研究結論 .... 37

5.2 建議 .... 37

第 4 章 環境信息披露對融資成本影響的實證研究

4.1 研究設計

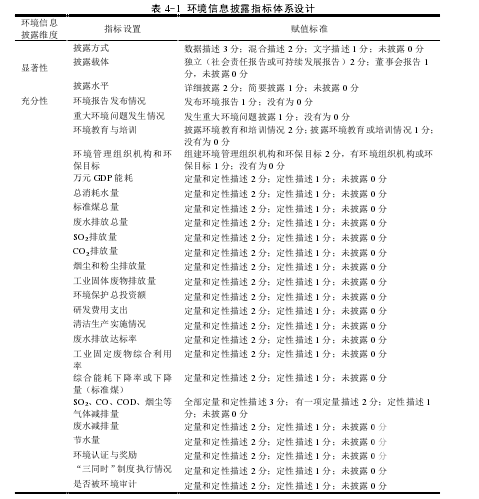

從 2007 年以來,我國上市公司的環境信息公開制度逐漸完善,上市公司披露的環境信息越來越多,投資者對除了財務信息以外的社會責任信息,包括環境信息越來越關注。因此選擇了上交所和深交所 2007 年以前上市的重污染行業上市公司企業作為研究對象。 《上市公司環境信息披露指南》和《上市公司環保核查行業分類管理名錄》是選取重污染行業的重要依據,本文的研究選取了 20 個重污染行業。具體包括玻璃、紡織、火電、感光材料、服裝鞋類、供氣供水、鋼鐵、化纖、化工、建材、釀酒、煤炭、石油、農藥化肥、食品、塑料制造、水泥、印刷包裝、醫藥生物制藥和有色金屬。 收集到樣本企業 2007 至 2014 年共 8 年的年報及其他數據進行分析,在此之中剔除 ST,SST,*ST,S*ST 公司,以及樣本數據缺失的公司,最后剩下 199 家公司,得到 1592 個樣本。本文的數據來源于巨潮資訊網和 CSMAR 數據庫,其中一些數據是根據收集的原始數據加總整合后得出,此外,企業的環境信息披露數據是根據企業披露的環境信息狀況手工打分得出。用 Excel 及 Eviews 軟件進行數據整理和回歸分析,用 SPSS 軟件進行相關性分析。

...........

結論

為了探討我國企業環境信息披露質量對股權融資成本和債務融資成本的影響,本文構建環境信息披露質量評價指標體系,對 2007-2014 年 A 股重污染行業上市公司進行研究分析。最后還研究了環境信息披露質量對股權融資成本和債務融資成本影響的差異性。得到的結論如下。 第一,從 2007 年開始,上市公司環境信息披露水平越來越高。通過對上市公司 2007-2014 年的環境披露質量進行打分可以看出,上市公司的環境信息披露質量是越來越高的。這可能是因為 2007 年國家環保總局發布了《環境信息公開辦法》,引導企業提高其環境信息披露水平。 第二,上市公司環境信息披露質量提高后其股權融資成本會降低,債務融資成本也會降低。究其原因是企業提高環境披露質量,使得市場上投資者和企業內部及投資者之間的信息對稱性增強,投資者承擔的投資風險小,最終使得企業的股權融資成本降低。這也說明投資者在是否要投資時已經參考到了企業的環境信息披露水平。企業提高環境信息披露質量,使得債權人和企業內部的信息不對稱性程度低,債務人到期不能支付利息和歸還本金的可能性越低,進而降低企業的債務融資成本。 第三,上市公司股權融資成本對上市公司的環境信息披露敏感性更強。從實證結果可以知道,環境信息披露質量對股權融資成本和債務融資成本的影響程度不同,股權融資成本受到環境信息披露質量的影響更大。銀行在提供貸款時,為了了解企業,制定貸款利息率和降低到期不能還款的可能性,會要求企業盡可能多的提供自己的信息。除了大股東之外,中小股東獲得企業環境信息的途徑是公開披露,所以股東更依賴和關注企業的環境信息披露。因此要重點保護中小股東的權益,讓中小股東也能夠積極參與公司的決策,由此降低企業融資成本、提高企業的融資效率。

.........

參考文獻(略)

相關閱讀

- LC 有限公司項目成本管理體系研究2017-02-14

- 作業成本法在物業企業成本管理中的應用研究2017-06-29

- ZJ公司施工項目成本預算管理問題的研究2017-07-13

- XX船舶制造公司成本領先財會管理戰略優化研究2018-03-07

- 價值鏈視角下輔仁藥業財會成本控制研究2018-11-21

- 基于作業成本法的CS紡織公司成本核算研究2020-08-24

- 政府監管、內部控制與環境信息披露質量2017-04-29

- 基于CREAM法的財務信息錯報組織因素分析及應用2016-01-16

- 商業銀行風險信息披露的發展比較2016-01-19

- CEO-CFO背景特征差異與財會會計信息質量的關系研究2018-09-19