LC 有限公司項(xiàng)目成本管理體系研究

時(shí)間:2017-02-14 來(lái)源:www.xayqsn.com作者:lgg

第 1 章 緒 論

1.1 研究背景及研究意義

在中國(guó)消防行業(yè)是從計(jì)劃經(jīng)濟(jì)體制下過(guò)渡而來(lái),改革開(kāi)放后,消防行業(yè)才逐漸脫離政府的壟斷,成為了可以獨(dú)立經(jīng)營(yíng)的法人個(gè)體。近幾年來(lái),隨著國(guó)民經(jīng)濟(jì)持續(xù)快速發(fā)展,城市化進(jìn)程加快,國(guó)家對(duì)城市消防設(shè)施的重視漸漸增加。中國(guó)入關(guān)后,外資的進(jìn)入進(jìn)一步促進(jìn)了建筑業(yè)的發(fā)展。隨著人們消防安全意識(shí)的提高和地產(chǎn)市場(chǎng)極具增長(zhǎng),消防產(chǎn)品的使用領(lǐng)域越來(lái)越多。原有的消防設(shè)施也需要更新和維護(hù),這都對(duì)消防行業(yè)提出了更高的要求,未來(lái)的中國(guó)消防行業(yè)必將呈現(xiàn)高速發(fā)展的勢(shì)頭。 中國(guó)加入 WTO 以來(lái),由于進(jìn)口關(guān)稅的降低,許多國(guó)外的消防企業(yè)企圖占領(lǐng)中國(guó)的消防市場(chǎng),外企的消防產(chǎn)品不斷進(jìn)入國(guó)內(nèi)市場(chǎng),外企的領(lǐng)先技術(shù)也不斷地?cái)D壓著國(guó)內(nèi)并未成熟的消防企業(yè)。國(guó)內(nèi)一些市場(chǎng)占有率低、競(jìng)爭(zhēng)力較弱、技術(shù)落后,安裝成本較高的消防設(shè)施安裝企業(yè),受到了較大的沖擊。特別是開(kāi)放市場(chǎng),統(tǒng)一規(guī)則后,市場(chǎng)競(jìng)爭(zhēng)將日益激烈,消防設(shè)施安裝行業(yè)已從前期的安裝能力、安裝技術(shù)上的競(jìng)爭(zhēng)發(fā)展到今天的價(jià)格競(jìng)爭(zhēng),質(zhì)量競(jìng)爭(zhēng)。 LC 消防設(shè)施安裝有限公司目前年?duì)I業(yè)收入約 5 千萬(wàn)元人民幣,其主要經(jīng)營(yíng)范圍為消防系統(tǒng)相關(guān)設(shè)施的安裝與調(diào)試。根據(jù)實(shí)習(xí)期間的考察來(lái)看,該公司沒(méi)有一個(gè)切實(shí)可行的項(xiàng)目成本管理體系,以致缺乏清晰的成本控制思路,沒(méi)有形成自身的競(jìng)爭(zhēng)優(yōu)勢(shì)。伴隨著消防行業(yè)的飛速發(fā)展,市場(chǎng)競(jìng)爭(zhēng)的日漸激烈,LC 消防設(shè)施安裝有限公司應(yīng)抓住機(jī)遇,迎接挑戰(zhàn),提升企業(yè)的核心競(jìng)爭(zhēng)力,從長(zhǎng)遠(yuǎn)角度謀求更好的發(fā)展,這要求 LC 消防設(shè)施安裝有限公司加強(qiáng)自身項(xiàng)目的成本管理研究和體系制定。

..........

1.2 國(guó)內(nèi)外研究現(xiàn)狀及分析

成本管理的過(guò)程是運(yùn)用系統(tǒng)工程的原理對(duì)企業(yè)在生產(chǎn)經(jīng)營(yíng)管理工程中發(fā)生的各種耗費(fèi)進(jìn)行計(jì)算、調(diào)節(jié)和監(jiān)督的過(guò)程同時(shí)也是一個(gè)發(fā)現(xiàn)薄弱環(huán)節(jié),挖掘內(nèi)部潛力,尋找一切可能降低成本途徑的過(guò)程。科學(xué)地組織實(shí)施成本控制,可以促進(jìn)企業(yè)改善經(jīng)營(yíng)管理,轉(zhuǎn)變經(jīng)營(yíng)機(jī)制,全面提高企業(yè)素質(zhì),使企業(yè)在市場(chǎng)競(jìng)爭(zhēng)的環(huán)境下生存、發(fā)展和壯大[1]。在經(jīng)濟(jì)高速發(fā)展、競(jìng)爭(zhēng)逐漸激烈的當(dāng)下,對(duì)施工企業(yè)來(lái)說(shuō),項(xiàng)目的成本管理是每個(gè)施工企業(yè)都無(wú)法忽視的問(wèn)題,它對(duì)企業(yè)的發(fā)展有著不可取代的意義,在收入難以大幅提升,而又追求利潤(rùn)的經(jīng)營(yíng)狀態(tài)下,人們對(duì)成本管理的研究和探索也在不斷的加深,項(xiàng)目的成本管理在理論和控制方法都有了很多顯著成果。 國(guó)外的項(xiàng)目管理者們和研究人員很早就認(rèn)識(shí)到了項(xiàng)目的成本管理對(duì)施工企業(yè)效益的影響,所以項(xiàng)目的成本管理在國(guó)外的工程項(xiàng)目施工中一直受到很大的重視。在國(guó)外的相關(guān)研究中,項(xiàng)目的成本管理被作為單獨(dú)的系統(tǒng)工程,一直有專(zhuān)門(mén)的組織來(lái)針對(duì)這一特定領(lǐng)域進(jìn)行理論和實(shí)踐的研究。例如,在美國(guó)有成本工程師協(xié)會(huì)、日本有建筑學(xué)會(huì)成立的成本計(jì)劃分會(huì)、英國(guó)的造價(jià)師協(xié)會(huì)及丹麥的 CBC 系統(tǒng)等[2]。 隨著對(duì)這種專(zhuān)業(yè)的組織協(xié)會(huì)的認(rèn)可,美國(guó)在 1969 年成立了專(zhuān)門(mén)的項(xiàng)目管理協(xié)會(huì) PMI (Project Management Insitute),主要從專(zhuān)業(yè)角度對(duì)項(xiàng)目管理進(jìn)行各項(xiàng)研究。該協(xié)會(huì)在 1987 年曾推出了項(xiàng)目管理知識(shí)體系指南 PMBOK (Project Management Bodyof Knowledge),該指南對(duì)項(xiàng)目管理各項(xiàng)知識(shí)定義進(jìn)行了界定,并指出了項(xiàng)目管理的核心要素是成本、進(jìn)度、質(zhì)量,這三點(diǎn)要素項(xiàng)目管理的價(jià)值體現(xiàn),也是企業(yè)項(xiàng)目管理必須達(dá)到的目標(biāo) [3]。彼得斯霍布斯在《項(xiàng)目管理》中指出項(xiàng)目成本管理體系的設(shè)立可以實(shí)現(xiàn)對(duì)成本全方面的監(jiān)管,能夠發(fā)現(xiàn)項(xiàng)目成本管理當(dāng)中各個(gè)環(huán)節(jié)發(fā)生的各種情況 [4]。

..........

第 2 章 LC 消防設(shè)施安裝公司項(xiàng)目成本管理體系現(xiàn)狀及問(wèn)題分析

2.1 LC 公司簡(jiǎn)介

哈爾濱 LC 消防設(shè)施安裝有限責(zé)任公司成立于 1996 年 7 月,注冊(cè)資金 1000萬(wàn)元,是一家國(guó)有企業(yè),位于哈爾濱市香坊區(qū)。經(jīng)過(guò)多年的努力,公司已具有消防設(shè)施專(zhuān)業(yè)承包一級(jí)、設(shè)計(jì)一級(jí)、建筑智能二級(jí)、設(shè)備安裝三級(jí)資質(zhì)的設(shè)計(jì)施工一體化實(shí)力型企業(yè)。主要服務(wù)項(xiàng)目有各類(lèi)消防設(shè)施工程施工,可承擔(dān)各類(lèi)房屋建筑、易燃、可燃液體和易燃、可燃?xì)怏w生產(chǎn)、儲(chǔ)存裝置等消防設(shè)施工程的施工;可承擔(dān)一般公共、民用建設(shè)項(xiàng)目及工業(yè)項(xiàng)目的設(shè)備、管道、線路的安裝及非標(biāo)準(zhǔn)鋼構(gòu)件的安裝。公司設(shè)有工程、經(jīng)營(yíng)、材料、質(zhì)檢安全、財(cái)務(wù)、綜合辦公、技術(shù)服務(wù)七個(gè)職能部門(mén)。力求做到工作細(xì)致化,職能明確化,態(tài)度嚴(yán)謹(jǐn)化。LC 公司以 ISO09001 質(zhì)量管理體系、ISO14001 環(huán)境管理體系、GB/T28001 職業(yè)健康安全管理體系為平臺(tái)。形成了一套經(jīng)過(guò)實(shí)踐檢驗(yàn)的;科學(xué)、系統(tǒng)實(shí)用的管理方法。豐富的施工經(jīng)驗(yàn)和先進(jìn)的管理體系讓企業(yè)在消防工程、建筑智能領(lǐng)域的施工方面積累了相當(dāng)?shù)膬?yōu)勢(shì)。年產(chǎn)總值持續(xù)增長(zhǎng),自公司成立以來(lái)已完成工程 200 余項(xiàng),包括省內(nèi)多家大型樓盤(pán),知名商場(chǎng),以及銀行和客運(yùn)站等,其中多項(xiàng)工程榮獲省市級(jí)獎(jiǎng)項(xiàng)。

..........

2.2 LC 公司項(xiàng)目的運(yùn)作模式及組織結(jié)構(gòu)

LC 公司的主營(yíng)項(xiàng)目為消防設(shè)施安裝,這種項(xiàng)目在管理模式上有一定的通用性,可以概括為:投標(biāo)、簽訂合同、任命項(xiàng)目經(jīng)理、施工準(zhǔn)備、施工、調(diào)試、驗(yàn)收結(jié)束。公司自身完全承擔(dān)內(nèi)部作業(yè),項(xiàng)目的運(yùn)作模式基本為確定投標(biāo)之后,由經(jīng)營(yíng)部負(fù)責(zé)投標(biāo),由財(cái)務(wù)部門(mén)協(xié)助根據(jù)招標(biāo)方提供的項(xiàng)目資料和公司內(nèi)部以往的施工經(jīng)驗(yàn)開(kāi)始標(biāo)書(shū)的編寫(xiě),由總經(jīng)理選用標(biāo)書(shū)的最終版本。 競(jìng)標(biāo)成功之后,公司與招標(biāo)方簽訂安裝項(xiàng)目合同,工程的施工由項(xiàng)目經(jīng)理接管,公司安排各部門(mén)人員配合項(xiàng)目經(jīng)理開(kāi)展項(xiàng)目相關(guān)工作,為項(xiàng)目制定更為具體的管理計(jì)劃。施工準(zhǔn)備階段,材料部負(fù)責(zé)工程用料和機(jī)械的購(gòu)買(mǎi),為項(xiàng)目部準(zhǔn)備符合項(xiàng)目要求的種類(lèi)、數(shù)量的工程用料,讓施工人員可以及時(shí)領(lǐng)取,購(gòu)進(jìn)的材料和設(shè)備一定要符合工程的質(zhì)量要求。項(xiàng)目團(tuán)隊(duì)需要把施工項(xiàng)目按施工順序細(xì)化,對(duì)不同工種的工作進(jìn)行分派,如施工項(xiàng)目需要可提前安排施工人員培訓(xùn)。項(xiàng)目開(kāi)始正式施工后,施工場(chǎng)地由監(jiān)理方、施工方等相關(guān)人員進(jìn)入開(kāi)始施工。項(xiàng)目完工后,對(duì)安裝的消防設(shè)施進(jìn)行調(diào)試,由甲方驗(yàn)收調(diào)試合格后的工程,項(xiàng)目結(jié)束。

............

第 3 章 LC 公司項(xiàng)目成本管理體系的設(shè)計(jì) ....... 16

3.1 體系設(shè)計(jì)思路與原則 ............ 16

3.1.1 體系設(shè)計(jì)思路 .... 16

3.1.2 體系設(shè)計(jì)原則 .... 16

3.2 項(xiàng)目成本管理組織職責(zé)設(shè)計(jì) ......... 17

3.3 項(xiàng)目成本的預(yù)算與計(jì)劃 ........ 19

3.4 項(xiàng)目施工期間的成本控制 .... 25

3.4.1 施工費(fèi)用支出的具體控制 ........... 25

3.4.2 掙值法下的成本動(dòng)態(tài)監(jiān)控 ........... 27

3.5 項(xiàng)目成本的核算與分析 ........ 30

3.5.1 項(xiàng)目成本核算的改進(jìn) .......... 30

3.5.2 項(xiàng)目成本分析的設(shè)計(jì) .......... 31

3.6 項(xiàng)目的成本考核 ........... 32

3.7 本章小結(jié) ..... 34

第 4 章 成本管理體系在 LC 公司 TRZX 項(xiàng)目中的應(yīng)用 ............ 35

4.1 TRZX 項(xiàng)目概述 ............ 35

4.2 項(xiàng)目成本管理體系的應(yīng)用 .... 35

4.3 項(xiàng)目成本管理體系應(yīng)用分析 ......... 42

4.4 本章小結(jié) ..... 44

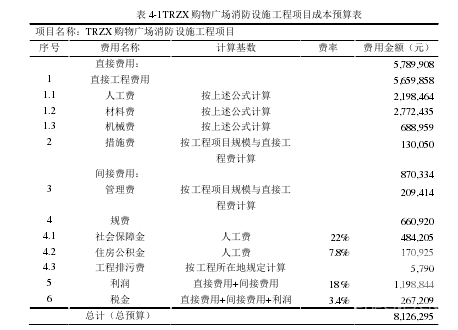

第 4 章 成本管理體系在 LC 公司 TRZX 項(xiàng)目中的應(yīng)用

4.1 TRZX 項(xiàng)目概述

TRZX 購(gòu)物廣場(chǎng)占地 4.06 公頃, 建筑總面積 54316 平方米,其中,地上40059 平方米,地下 14257 平方米,屬于框架結(jié)構(gòu),總層高 21 米,跨度小于 70米。TRZX 購(gòu)物廣場(chǎng)是一座由商業(yè)步行街、綜合百貨、大型超市、國(guó)際影城、飲食長(zhǎng)廊組成的大型城市綠色商業(yè)綜合體,位于城市中央景觀大道核心位置。 TRZX 購(gòu)物廣場(chǎng)按照國(guó)家公共場(chǎng)所相關(guān)標(biāo)準(zhǔn)建設(shè),建筑分為地上四層,地下一層。地上一層為化妝品、珠寶首飾購(gòu)物區(qū)及大型超市;地上二層為男裝、女裝購(gòu)物區(qū);地上三層為家居用品、童裝、體育用品購(gòu)物區(qū)以及休閑區(qū); 地上四層為商場(chǎng)影院、餐飲區(qū)及員工內(nèi)部辦公區(qū);地下一層是停車(chē)場(chǎng)。 經(jīng)營(yíng)部在參考了之前的完工項(xiàng)目的數(shù)據(jù)和經(jīng)驗(yàn)后,確認(rèn)企業(yè)承接該項(xiàng)目不會(huì)出現(xiàn)資金問(wèn)題,再由工程部確認(rèn)該項(xiàng)目在技術(shù)上對(duì)公司目前的安裝水平來(lái)說(shuō)沒(méi)有技術(shù)難點(diǎn)。于 2015 年 4 月 LC 消防設(shè)施安裝有限公司決定參與 TRZX 購(gòu)物廣場(chǎng)工程消防工程項(xiàng)目的競(jìng)標(biāo),由經(jīng)營(yíng)部和財(cái)務(wù)部主導(dǎo)標(biāo)書(shū)的編制,并將標(biāo)書(shū)經(jīng)過(guò)多次修改后交由總經(jīng)理審批,審批通過(guò)后,確定了最終版的標(biāo)書(shū)。2015 年 5 月成功中標(biāo) TRZX 購(gòu)物廣場(chǎng)消防工程項(xiàng)目, TRZX 購(gòu)物廣場(chǎng)消防工程項(xiàng)目的合同價(jià)款為750 萬(wàn)元,該項(xiàng)目合同計(jì)劃工期為 270 天,具體日期為 2015 年 6 月 1 日到 2016年 2 月 28 日。該項(xiàng)目施工內(nèi)容主要有:消防自動(dòng)掃描滅火系統(tǒng)、室內(nèi)自動(dòng)噴水滅火系統(tǒng)、氣體滅火系統(tǒng)、火災(zāi)自動(dòng)報(bào)警系統(tǒng)等。因?yàn)樵撡?gòu)物中心項(xiàng)目為大型公共場(chǎng)所的消防工程,它的消防安裝涉及到公共消防安全,所以甲方對(duì)該消防設(shè)施安裝工程的完工質(zhì)量有著嚴(yán)格的要求。 LC 公司承接 TRZX 購(gòu)物廣場(chǎng)項(xiàng)目后,可以按上一章設(shè)計(jì)的成本管理體系的流程對(duì)項(xiàng)目進(jìn)行系統(tǒng)的成本管理,分別是預(yù)算、計(jì)劃、控制、核算、分析及考核。

............

結(jié) 論

當(dāng)前消防設(shè)施安裝項(xiàng)目依然可以從施工中獲取不低的利潤(rùn),但這只是因?yàn)橄涝O(shè)施安裝項(xiàng)目的特殊性及施工成本不公開(kāi)的原因。但隨著大環(huán)境下招投標(biāo)環(huán)節(jié)的初步規(guī)范透明以及業(yè)內(nèi)對(duì)工程項(xiàng)目的競(jìng)爭(zhēng)日漸加劇,消防設(shè)施安裝項(xiàng)目成本管理的重要性日益凸顯出來(lái)。

(1)分析了 LC 公司項(xiàng)目成本管理體系中存在的問(wèn)題及成因,通過(guò)對(duì) LC公司項(xiàng)目成本管理體系現(xiàn)狀的分析,可以看出該企業(yè)項(xiàng)目成本預(yù)算與市場(chǎng)價(jià)格脫節(jié),施工費(fèi)用的控制效果不佳,成本核算不及時(shí),成本分析與考核缺失,沒(méi)有系統(tǒng)化的項(xiàng)目成本管理體系。造成這些問(wèn)題的主要原因有成本管理意識(shí)淡薄,管理職責(zé)模糊不清,管理方法不科學(xué),管理制度不健全等。這些問(wèn)題使企業(yè)的消防設(shè)施安裝項(xiàng)目成本管理難以發(fā)揮作用,失去了通過(guò)項(xiàng)目成本管理體系來(lái)控制施工項(xiàng)目成本的可能,逐漸在市場(chǎng)上的成本競(jìng)爭(zhēng)中失去優(yōu)勢(shì)。

(2)為 LC 公司設(shè)計(jì)了一套項(xiàng)目成本管理體系,針對(duì)上述問(wèn)題和成因,本文結(jié)合項(xiàng)目管理相關(guān)理論,為 LC 消防設(shè)施安裝公司建立了一套全面的項(xiàng)目成本管理體系,該體系涵蓋了:成本預(yù)算、成本計(jì)劃、成本控制、成本核算。成本分析、成本考核六個(gè)環(huán)節(jié),并對(duì)每個(gè)環(huán)節(jié)根據(jù)不同的需求具體設(shè)計(jì)了管理措施,利用先進(jìn)的成本管理系統(tǒng)與科學(xué)的成本管理方法,為企業(yè)設(shè)計(jì)了一套項(xiàng)目成本管理體系的標(biāo)準(zhǔn)流程,從根本上加強(qiáng)了企業(yè)在該體系的管理能力。

(3)對(duì)設(shè)計(jì)的項(xiàng)目成本管理體系進(jìn)行了實(shí)例應(yīng)用,為了此項(xiàng)目成本管理體系在 LC 公司得以推廣應(yīng)用,特選取了該公司近期完工的 TRZX 購(gòu)物廣場(chǎng)消防設(shè)施工程項(xiàng)目,該項(xiàng)目具有消防設(shè)施安裝工程的一般特征,在施工難度和工期上有一定的普遍性,將此項(xiàng)代入設(shè)計(jì)的項(xiàng)目成本管理體系加以應(yīng)用,舉例了體系中設(shè)計(jì)的管理方法在真實(shí)項(xiàng)目中的可操作性,確認(rèn)了項(xiàng)目成本管理體系的適用性,并提出了三點(diǎn)輔助措施來(lái)保障該成本管理體系的運(yùn)行。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- JXSBD建設(shè)公司財(cái)務(wù)管理策略研究2015-01-23

- 中小企業(yè)上市前財(cái)務(wù)管理規(guī)范化研究2015-01-23

- A自來(lái)水公司財(cái)務(wù)管理優(yōu)化研究2015-01-23

- 雷鋒鎮(zhèn)村級(jí)財(cái)務(wù)管理模式選擇研究2015-01-23

- 山西省民營(yíng)企業(yè)財(cái)務(wù)管理問(wèn)題及對(duì)策研究2015-01-23

- A石油銷(xiāo)售公司財(cái)務(wù)管理問(wèn)題研究2015-01-23

- 寧夏電力公司工程全過(guò)程財(cái)務(wù)管理研究2015-01-23

- 以戰(zhàn)略為導(dǎo)向的W地產(chǎn)公司全面預(yù)算管理研究2016-01-25

- 華盛天誠(chéng)醫(yī)院管理公司投資戰(zhàn)略研究2016-02-20

- 企業(yè)財(cái)務(wù)管理咨詢(xún)綜合評(píng)價(jià)體系研究2016-03-18

表咨詢(xún)")