建設銀行黑龍江省分行對公信貸業務 貸后管理研究

時間:2017-03-07 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 論文研究背景及研究目的和意義

加強貸后管理是各大商業銀行重中之重,尤其是在我國商業銀行進入國際競爭市場之后,巴塞爾協議的不斷完善、新的業務形態不斷出現,新產品層出不窮,信貸管理的要求更高,面對的不確定因素也更多,如何解決信貸管理中出存在的問題,使商業銀行面對的風險和壓力進一步降低,是商業銀行面臨的新課題。銀行是經營資金的部門,整體發展水平及盈利水平與實體經濟息息相關。黑龍江作為傳統的老工業基地,隨著重化工業進入尾聲、產能過剩凸顯,黑龍江經濟率先撞墻。黑龍江整體經濟集中在原字號、輸出性、奉獻型的低端產業鏈條上,加工比重不足三分之一,深加工比重不足五分之一,整體經濟增長速度變緩、產業結構失衡。在此背景下,建設銀行黑龍江省分行在 2014年遭遇了較為嚴重的不良貸款爆發問題,不良貸款余額及增長率雙升。僅西林鋼鐵及其關聯公司就形成了 20 億元左右不良貸款[1]。在 2014 年整體關注及不良貸款審計過程中發現,很多不良貸款的形成以及未能及時化解,均與貸后管理水平薄弱有關。本文以建設銀行黑龍江省分行的對公信貸業務為對象進行了研究。本文研究的主要目的在于通過對黑龍江分行貸后管理情況的研究,明確了貸后管理中存在的問題,提出相應的解決思路,有利于建設銀行黑龍江省分行對公信貸業務的健康發展。本人作為建設銀行黑龍江總審計室對公信貸專業審計人員,日常工作是收集疏于貸后管理產生問題的建行黑龍江分行實際案例,對案例進行分析,并提出相應的監管建議。希望借此文,探討建行黑龍江分行在貸后管理方面可行性解決方案,盡一名審計人員應盡的責任。

......

1.2 國內外研究現狀及評述

西方現代商業銀行的發展伴隨著著相關銀行管理理論的發展成長,理論和實踐的相互作用,使得西方商業銀行相關管理體系和理論體系較為成熟和規范[2]。隨著世界經濟持續穩定的快速發展、信息技術的應用,信貸管理理論對貸后管理更為細化,建立了較為嚴密的管理體系,在制度建設方面較為全面具體,如信息化建設、信用記錄、客戶信息管理、審計制度、準備金制度、壞賬處理制度等等[3]。在貸后管理方面,主要的研究體現在如下幾個方面:在貸后管理中,貸后風險管理主要包括貸后風險識別、貸后風險度量、貸后風險預警等方面,其研究也主要表現在這幾個方面。 在西方銀行早期貸后風險管理中主要是采取分類的方法,信用等級劃分、回歸分析法、判別分析法。Fitzpatrick(1932)研究了企業的財務比率與商業銀行風險的關系,在研究中主要使用了回歸分析法,這是較早將回歸分析應用與信貸管理研究的文章之一,通過研究發現,破產企業或將要破產的企業在財務比率方面較差,在一定程度上反映了企業經營狀態,較早提出了商業銀行在貸后管理方面應重視企業財務報表審核的建議[4]。 判別分析法和回歸分析方法在信貸風險分析中應用比較廣泛。判別分析法是 Fisher 在 1936 年提出的[5]。判別分析法主要是從要分離的數據中選取一定數量的分類,找出變量并發現這些解釋變量的組合[6]。David Durand 于 1941 年將判別分析法在經濟和金融領域進行了應用,通過建立獨特的信用評分模型來實現。在變量的設置與貸款的質量關系方面根據不同的情況進行數值的設定,通過評分的相加來計算貸款人的信用質量,分值高,則信用情況好,反之信用情況不好[7]。 隨著信息技術的發展,大量的數據處理得以實現,學者們較多采用模型進行分析,較為著名的模型有對貸款進行信用評價的轉移矩陣、對貸款企業的違約概率和損失進行估計的計算模型、對企業進行評價的結構模型,銀行信貸風險評估領域已經形成較為完善的評估方法和體系[8]。Altman(1968)建立了 Z-score 模型和改進的 ZETA 風險預警模型,他認為只通過對財務指標的考核評價信用風險不十分可靠,而且各個比率直接存在一定的矛盾[9]。Eisenbeis(1977)指出了判別分析法的缺陷,認為該方法在樣本的適應方面具有一定的局限性[10]。Martin(1977)最先使用回歸分析法對商業銀行的經營情況進行研究,在他的研究中,主要對 23 家銀行的商業數據進行了分析,形成了較為詳實的分析報告[11]。在 20 世紀 80 年代之后,回歸分析法在信貸風險管理研究中的應用越來越普遍,而且成為一種主流研究方式,回歸分析重視數據的分析與評價,通過大量的數據分析得出的結論更為準確。

..........

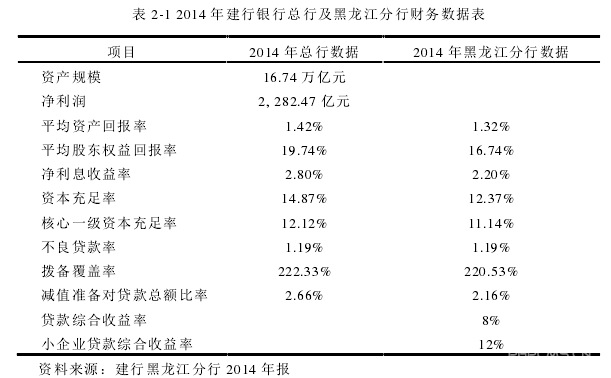

第 2 章 建行黑龍江省分行對公貸后管理現狀

2.1 企業簡介

建設銀行黑龍江省分行是中國建設銀行所屬的一級分行。近年來,黑龍江分行發展迅速,截至到 2014 年底,共有市地分行 12 家,城區支行 96 家、縣級支行 56 家,分理處 224 家、儲蓄所 54 家。主要業務有存款、貸款、代收代付等,近幾年,增加了中小企業貸款項目,總體上看,黑龍江分行發展良好,2014 年建設銀行黑龍江省分行貸款綜合收益率達到 8%,居全國首位,其中中小企業貸款綜合收益率達到 12%,具體數據見表 2-1。建行在機構上設置了三級管理機制,即總行、分行、支行。總行、省級分行、市級(自治區)分行設立管理部門,為管轄行;其余為經辦行,主要進行銀行業務處理。建行黑龍江分行在機構設置上按照建行總行的規定進行設置,分行設置管理部門、市地級分行、縣級分行、營業部。目前黑龍江分行的機構數量如表 2-2 所示。 黑龍江分行的存款主要包括財政性存款(待結算財政款項、財政性活期存款、地方財政庫款、財政預算專項存款和財政預算外存款)、全口徑存款(企業存款與個人存款、同業存款)。

.......

2.2 對公信貸業務發展的現狀

建行黑龍江分行的貸款業務主要分為個人貸款業務和對公信貸業務,建行黑龍江分行對公信貸的分類具體見表 2-8。 截止到 2014 年 6 月末,黑龍江省分行對公信貸業務余額 854.81 億元,其中信用余額 138.85 億元,貸款余額 715.97 億元,分別較 2010 年初增加179.69 億元、21.04 億元、158.65 億元,分別增長 28.11%、30.75%和 17.07%。其中貸款年均增幅為 6.83%,表現為小幅穩定增長狀態。 從信貸資產質量來看,黑龍江省分行公司類信貸資產出現震蕩反彈的狀況,不良余額由 13.25 億元上升到 15.56 億元,增加 2.31 億元,增幅 17.44%;不良率由 2.07%下降到 1.90%,下降 0.17 個百分點。在解決方式上,黑龍江省分行通過催收、上遷、轉讓、核銷等手段化解不良資產。黑龍江省分行 2010年以來公司類信貸業務整體變動情況見圖 2-1。

.......

第 3 章 建行黑龍江省分行對公貸后管理存在的問題及成因分析 ........ 28

3.1 存在的問題 .... 28

3.2 成因分析 ........ 33

3.2.1 尚未建立科學的激勵約束機制 ...... 33

3.2.2 貸后管理人員的培訓不足 ...... 33

3.2.3 對公信貸貸后管理業務復雜性 ...... 34

3.2.4 尚未形成良好的風險管理文化 ...... 35

3.2.5 地域金融環境差 ...... 35

3.3 本章小結 ........ 36

第 4 章 建行黑龍江省分行對公貸后管理問題解決對策 ..... 37

4.1 推進文化戰略的實施 ..... 37

4.2 建立專業化的員工隊伍 ......... 39

4.3 完善貸后管理制度 ......... 39

4.4 強化貸后管理的監管制度建設 ..... 42

4.5 本章小結 ........ 43

第 4 章 建行黑龍江省分行對公貸后管理問題解決對策

在建行總行制定的 2011 至 2015 年發展規劃中,提出了建行發展的總體思路和發展戰略,將建行建設成為國際一流的商業銀行,綜合性發展、多功能發展、集約化發展是三大經營戰略,在此戰略之下明確了建設發展的目標,在鞏固傳統業務的同時向新興領域傾斜,使建行業務發展的更為全面,更好的為經濟建設服務。 建設銀行黑龍江省分行從 2013 年下半年開始全面轉變經營思路,深化對公信貸結構改革。強化全行“信貸資金是稀缺資源”的概念,追求為股東創造更大效益的目標,全面提高貸款議價能力,并將信貸結構由原來 70%依賴風險低的大型企業,轉變為大型企業信貸規模逐漸壓縮至 50%的經營策略。在創造更大利益的同時,也承擔了更高的信貸風險,因此更加需要黑龍江省分行能夠擁有更為健全、完備的貸后管理體系。結合建行黑龍江分行貸后管理中存在的問題及成因,進行相應的改進,主要的目的是提高貸后管理水平,增強分行的盈利能力,使分行的總體管理能力得到提升;徹底解決分行貸后管理中存在的問題,使員工認識到貸后風險管理的重要性,摒棄貸后管理中重業務、輕管理的思想,形成良好的信貸風險管理文化。在解決黑龍江分行的貸后管理問題上,結合分行的實際情況,總行的發展戰略、宏觀經濟形勢的發展,進行改進,改進措施主要包括幾個方面。

........

結 論

銀行是經營資金的部門,整體發展水平及盈利水平與實體經濟息息相關。黑龍江省分行在整體經濟增長速度變緩、產業結構失衡的大背景下,2014 年遭遇了較為嚴重的不良貸款爆發問題,不良貸款余額及增長率雙升。不良貸款的比例和信貸管理密切相關,要想降低不良貸款比率,就要加強信貸管理。本文針對建行黑龍江分行對公信貸貸后管理問題進行了研究,得出如下結論:

1.通過對建行黑龍江分行的發展情況、信貸管理的部門、信貸流程、貸后管理制度等方面的闡述發現,黑龍江分行很多不良貸款的形成以及未能及時化解,均與貸后管理水平薄弱有關。

2.通過對建行黑龍江分行貸后管理問題的研究得出:由于風險文化建設不足、貸后管理制度建設不足、區域性經濟環境差、貸后管理工作機理復雜導致黑龍江分行的貸后管理中存在從業人員風險管理意識淡薄、風險管理工作不認真、小企業貸款貸后管理難度大、貸后管理效果不佳等問題。

3.通過對黑龍江區域經濟環境分析、建行總行的發展戰略的分析,結合問題產生的原因提出了解決黑龍江分行的貸后管理問題的對策:建立貸款的實地調研制度、對小企業貸后管理進行一步完善、對貸后管理制度進一步完善等措施。

.........

參考文獻(略)

相關閱讀

- 企業集團財務風險管理2017-06-20

- 重慶水務營運財會風險管理研究2018-03-18

- H證券公司大股東股票質押風險管理研究2021-02-03