房地產業真實與應計盈余管理關系的實證研究

時間:2017-03-22 來源:www.xayqsn.com作者:lgg

1 緒論

1.1 研究背景

資本市場上,投資者作出經濟決策時,往往依據公司對外公布的財務報告,投資者的利益與財務報告的信息質量密切相關。外部監管和契約簽訂條件的約束,促使管理層調節公司盈余,以滿足自身利益。上市公司普遍存在盈余管理,盈余管理可以在短期內調節公司的利潤,但對公司的長期發展是不利的。過度的盈余管理使上市公司對外公布的會計信息失真,發布的財務報告不能反映公司真實的業績,誤導投資者的決策,侵害投資者的經濟利益,影響市場資本配置的效果和效率,不利于資本市場的健康發展。國外許多學者研究了兩種盈余管理的關系,他們發現,在 SOX 實施后,外部監管力度加大,與改變公司的真實經濟活動相比,應計盈余操縱更易被外部識別,因此上市公司減少了操縱應計項目的行為,真實與應計盈余管理呈現負向相關關系。然而,中國資本市場與外國不同,國內學者王良成進行實證研究,發現真實與應計盈余管理之間既呈現正向相關關系,又呈現負向相關關系。國內學者對盈余管理進行研究時,少有分行業研究,那么在不同行業中,真實與應計盈余管理的相關關系到底是怎樣的,本文選取了房地產業進行研究。我國房地產業為國民經濟提供基本的物質保障,促進中國經濟發展和城市建設,不但對中央財政收入貢獻很大,而且解決了銀行流動性過剩這一問題,對整個社會的影響是廣泛的,本文選取房地產行業為研究對象,對真實與應計盈余管理的關系進行研究,這對監督和規范房地產業的盈余操縱行為有十分重要的指導作用。

.......

1.2 研究意義

本文的實證研究在理論方面有重大意義,國內學者對真實與應計盈余管理的關系進行的研究較少,研究得出的結論也不盡相同,部分學者發現兩者呈現負向相關關系,另一部分學者發現兩者呈現正向相關關系,本文將選取 A 股房地產公司為研究對象,探究兩者的關系。本文還有重大的現實意義,在我國,許多上市公司存在盈余操縱行為,他們調節利潤改變盈余的情況屢禁不止,通過分析房地產業應計項目的盈余操縱以及真實活動的盈余管理,探究房地產業對兩種盈余操縱的偏好,探究房地產業對各種真實盈余管理手段的偏好,為監管部門監督規范盈余管理提供指導。

..........

2 文獻綜述

2.1 盈余管理的概念

Schipper(1989)認為真實盈余管理就是通過控制企業籌資和投資時間,來改變其他財務決策,從而調整會計盈余的行為,她只是從選擇籌資活動時間和選擇投資活動時間的角度對盈余調整進行解釋[1]。Healy,Wahlen (1999)提出,盈余管理是管理層通過操縱真實的經濟業務以及選擇會計政策來美化對外公布的財務報告。這些行為主要是引導利益相關者誤解公司的會計收益,以及影響以會計數據為指標的契約,他們指明盈余管理分兩種,一種基于會計選擇,另一種基于改變實際交易[2]。魏明海(2000)認為,盈余管理是管理層為了減少責任而進行的一系列活動,主要是為了減少基于財務數據的契約責任以及誤導利益相關者了解公司的盈余情況,管理層通常選擇會計政策來改善業績[3]。夏立軍,楊海威(2002)指出,公司管理層通過選擇會計政策和改變公司真實的經濟業務,來操縱對外披露的財務報表和各種相關的財務數據,使公布的財務信息不能準確地反映公司的經營業績,從而滿足自身利益[4]。Roychowdhury(2006)認為,真實活動的盈余管理是公司通過操縱經濟業務來改善會計收益的狀況,使公司的外部人員相信,公司完成特定的財務指標是因為進行了正常的經濟業務,而不是因為操縱盈余項目[5]。李彬,張俊瑞(2008)指出,真實活動的盈余管理是管理層為達到特定目的而采用偏離最優經濟決策的行為,來調整公司盈余,達到利益相關者所期望的業績指標,主要通過調整經濟交易的手段來實現[6]。應計項目的盈余操縱是管理層在不違反會計準則的條件下,通過運用職業判斷選擇會計政策,達到企業所期望的經營業績,誤導利益相關者的判斷。真實活動的盈余管理主要通過改變公司的經濟交易,涉及公司日常業務經營的許多方面,能夠迅速粉飾公司的財務業績指標,但是不會增加公司價值。

.......

2.2 影響盈余管理方式選擇的因素

Roychowdhury(2006)指出,年末時,管理層可以準確的計算實際經營業績與目標經營業績的距離,此時管理層調節公司盈余的目標明確,所以,一般在年末操縱應計項目;真實的盈余管理行為大多在年度間發生,即公司可以在一年當中的任何時間改變真實交易活動來調節盈余,此時管理層無法計算實際經營業績與目標經營業績的距離,管理公司的盈余具有盲目性。進行應計項目的盈余操縱大多通過變更會計估計以及選擇會計政策,這些應計項目在以后期間會轉回,所以當期應計盈余的操縱空間受以前年度進行盈余操縱的程度和當期應計項目轉回程度的影響[5]。Wang 和 D’Souza(2006)研究發現,當公司進行應計項目的盈余操縱不能達到目標盈余時,管理層通常進行真實的盈余管理活動調節盈余,大多選擇減少酌量性費用來改善業績[7]。Xu、Taylor 和 Dugan(2007)指出,當上市公司操縱應計項目的范圍受到限制時,會改變經濟業務來調節會計收益,通常進行股票回購[8]。李彬、張俊瑞和王鵬(2009)研究發現,上市公司進行盈余管理的能力是變化的,進行應計項目盈余操縱的程度受到以前年度進行應計項目盈余操縱程度的制約[9]。鄒燕和郭曉娟(2012)研究發現,以前年度進行應計盈余管理的程度會影響后期進行應計盈余管理的空間,累計操控盈余的轉回也約束了當期盈余的操縱,即當期操縱應計項目的程度與會計彈性正相關[10]。

..........

3 盈余管理的理論與計量方法分析......9

3.1 盈余管理的動機............ 9

3.1.1 資本市場動機....9

3.1.2 契約動機.......... 10

3.1.3 政治成本動機............11

3.2 盈余管理的手段.......... 12

3.2.1 應計盈余管理的手段......... 12

3.2.2 真實盈余管理的手段......... 12

3.3 盈余管理的計量方法............13

3.4 小結........... 16

4 房地產業的概述及盈余管理的現狀......... 17

4.1 房地產業的界定.......... 17

4.2 房地產業的發展現狀............17

4.3 房地產業上市公司盈余管理水平的現狀........ 20

4.4 小結........... 21

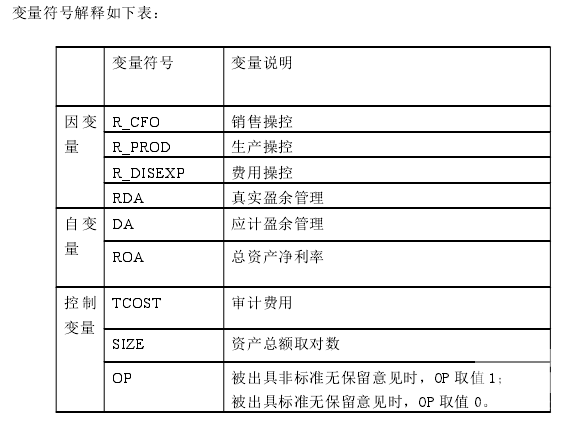

5 實證研究..... 22

5.1 研究假設.............22

5.2 樣本的選擇.........23

5.3 計量模型的選擇.......... 25

5.3.1 應計盈余操縱計量模型的選擇............ 25

5.3.2 真實盈余管理計量型選擇...........26

5.4 回歸模型的設計.......... 27

5.5 實證研究結果及分析............29

5 實證研究

本文前面已經對兩種盈余管理進行了綜述,梳理了國內外關于兩者關系的研究成果,對盈余管理的相關理論進行了分析,研究了房地產業管理盈余的現狀,本章將進行實證研究。首先提出假設,然后介紹模型的選擇和設計,變量的選擇,樣本的選擇,最后進行回歸分析。

5.1 研究假設

學術界基本認為,在 1993 年后我國的證券市場已經達到弱式有效,目前我國的證券市場已經接近半強式有效,半強式有效市場的主要特征是,公開信息已經反映于股票價格,即我國上市公司對外披露的財務報告與公司股價緊密相連。房地產業是資本高密集型產業,所需投資量較大,資金周轉緩慢,公司管理層為了粉飾報表以便籌集更多資金,便會進行盈余管理。為了保護投資者的利益,我們關注的重點將會是,上市公司進行盈余管理的程度、對兩種盈余管理方式的偏好以及兩種盈余管理方式之間的關系,以便于監督公司的盈余管理行為。Zang (2012)指出,財務狀況好、面臨的監管力度大的上市公司,改變經濟業務調節利潤的成本低于操縱應計項目調節利潤的成本,上市公司業績好、面臨監管力度大時,多改變經濟業務來調節會計收益[23]。在中國房地產業,上市公司的財務狀況較其他行業好,為了降低操縱成本,多改變經濟業務來調節會計收益。王良成(2014)選取 2001-2010 年的上市公司作為研究對象,基于中國的經濟制度環境,對兩種盈余管理方式的關系進行研究,得出結論,管制壓力和控制利益在兩種盈余管理之間沒有明顯的成本比較優勢,使兩者之間呈現正向相關關系,在保護證券市場健康發展以及維護投資者利益時,必須重點關注控制利益和管制壓力[35]。目前以中國資本市場為研究背景,分析真實盈余管理具體手段的研究很少,為了深入研究真實與應計盈余管理的相關關系,分別探究銷售操控、生產操控、費用操控與應計盈余操縱的關系是必要的。

.......

結論

本文選取房地產行業上市公司為初步樣本,以修正的 Jones 模型為基礎,按照房地產行業存在大量預售的特點,添加了預收賬款來校正應計盈余操縱的計量模型,同時借鑒了 Roychowdhury 的模型,對真實管理盈余的程度進行計量,選取 2008 年至 2014 年滬深兩市的房地產上市公司,作為初步樣本,在此基礎上對樣本進行篩選,得到了 92 家樣本公司,采用上述房地產上市公司的年度財務報告中的數據;其次,進行描述統計分析,驗證了假設五,在房地產行業,改變真實活動管理盈余的程度比操縱應計項目調節盈余的程度大,更傾向于改變公司的經濟業務來調節利潤。同時比較改變公司經濟業務的三種具體手段的平均值,發現異常生產成本的平均值最大,說明上市房地產公司多通過生產操控調節利潤,這就驗證了假設六;再次,進行模型的顯著性檢驗,驗證本文選擇模型和設計模型的線性相關是顯著的;最后,本文建立了四個回歸模型,分析真實活動盈余管理與應計盈余操縱的關系,同時對銷售操控、生產操控、費用操控與應計盈余管理的關系進行分析,得出結論,應計盈余操縱與真實活動的盈余管理之間呈現正向相關關系,這就驗證了假設一。銷售操控與應計盈余操縱之間呈現正向相關關系,這就驗證了假設二。生產操控與應計盈余操縱之間呈現正向相關關系,這就驗證了假設三。費用操控與應計盈余操縱之間呈現正向相關關系,這就驗證了假設四。

.........

參考文獻(略)

相關閱讀

- 弱退市制度下的上市公司盈余管理與保殼2015-12-13

- 管理層報酬與盈余管理的相關性分析2016-05-18

- 三一重工盈余管理的識別與治理研究2016-08-05

- 管理層能力、盈余質量與資本配置效率研究2017-01-02

- 獨立董事提名、終極控制權與盈余管理2017-05-23

- 互聯網金融上市公司盈余質量評價研究2017-07-21

- 內部控制鑒證業務類型、產權性質與財會盈余管理2017-10-14

- 公允價值計量下保利地產盈余管理問題研究2021-05-06

- 我國政府績效審計實施效果影響因素實證研究2015-12-03

- 上市公司財務困境恢復影響因素實證研究2015-12-25