CFO個人特征與公允價值計量的相關性研究

第1章 緒論

1.1 研究背景及意義

2014 年 1 月 26 日財政部下發了關于印發《企業會計準則第 39 號—公允價值計量》(財會[2014]6 號)的通知,該準則對公允價值的確定和計量等相關問題作了進一步的規范與說明,并自 2014 年 7 月 1 日起開始施行。“公允價值”一直是會計準則研究范圍中備受關注同時也是備受爭議的對象之一,不論是在國際上還是在我國,人們給出的看法褒貶不一,特別是在 2006 年我國的《企業會計準則》中重新引入公允價值之后,在我國的關注度便更加突出。眾所周知,公允價值在我國的應用可謂是一波三折,2014 年之前對于這一計量模式的運用指導只是穿插在其他一些準則中,不夠系統,終于在 2014 年我國對這一計量模式作出了系統的規范。但在其具體應用上,特別是在投資性房地產項目上的應用與預期并不相符。對公允價值計量的應用屬于會計政策選擇的范疇,而會計政策選擇是企業管理層特別是 CFO 的重要決策內容之一,因此作為掌控公司財務狀況、組織執行國家有關財經法律、法規、方針、政策和制度的首席財務官—CFO,其意見對決定公允價值的采用與否具有重要影響。CFO熟悉企業面臨的經營風險,了解各種財務信息,可以說CFO是公司資源與信息的管理者,是公司價值創造戰略的制定者,其每一次目標或意志的轉變都可能影響企業重大決策的制定。正如生育新(2009)在《CFO在公司治理中的角色定位》一文中指出:由于CFO在公司戰略中的作用越來越重要,CFO在美國已成為與CEO或董事長并肩的高級職位。合格CFO的第一角色就是CEO的戰略伙伴,參與企業戰略的制定、公司戰略的設計和執行、資源配置和整合,同時為公司戰略提供財務支持,而這同時也對CFO的能力提出了更高的要求[1]。另一方面,不同的 CFO 對企業會計政策的選擇也是不同的。而這些則又是受多方面因素影響,或出于自身利益的考慮,或是從企業長遠發展的角度出發,總之,我們可以將這些看作是外在的驅動力。那么,CFO 個人特征這一內在因素是否也會對其決策產生一定的影響呢?

.........

1.2 國內外研究現狀

CFO 最早源自美國等西方國家,雖然國外對于傳統的 CFO 這一角色,有的學者因為其像是公司的“管家”,主要負責根據相關的會計準則對經營成果進行核算,對公司財務進行監督,所以認為其在公司中的管理層次并不是很高,常常被看作是“戴著綠色眼罩在數豆子的角色”。但是,在經濟快速發展,公司治理結構不斷完善的情況下,CFO 在公司中的作用日益重要,已逐漸成為與 CEO 并肩的高級職位。關于 CFO 個人特征的問題,國外學者也早有研究,Hambrick 和 Mason(1984)較早建議展開對管理者特質的研究,并提出 “高層梯隊理論”,認為個體的領導行為和決策活動受到公司高管人力資本特質屬性的影響,從而直接或間接地影響公司的創新活動、成長性與業績[2]。從 CFO 具體特征方面的研究看,在 CFO 的能力、任職條件方面,1997 年,Thomas Walther 等提出,CFO 應該具有能通過過程設計從而使控制、分析的焦點集中在影響成功經營的因素和戰略上的能力;要具有能夠深刻理解經營業務、清晰地進行溝通的能力,以及具有靈活而廣闊的業務視角。同時,Thomas Walther(1997)還對 CFO 的職責作出了解釋,認為 CFO 應擔負起戰略、金融和財務與企業經營的合作與整合、成本管理、管理控制等職責[3]。對同一事項的處理態度和方法會因個人特征不同而異,特別是管理者,處于公司較高層,其態度和決策對公司的經營狀況和未來發展都會產生較大影響,因此,眾多學者對管理者個人特征是如何影響公司的經濟后果做了大量研究。由于CFO 掌管公司財務,其判斷與決策更是關系公司的生存與發展,所以現有很多關于 CFO 個人特征與公司財務狀況和財務信息等方面間的關系的研究成果。

..........

第 2 章 理論分析與假設提出

2.1 CFO與CFO個人特征

CFO 一詞最早出現在二十世紀七十年代美國等一些西方國家中,據研究,俄裔美籍管理學家普琳娜是第一位使用該詞的專家。1951 年斯蒂文森先生是第一位擔任 CFO 一職的人,并向公司總裁建議將“財務經理”這一職位名稱改為“CFO”。而我國“CFO”則是從“總會計師”一詞轉變而來。2002 年 11 月,中國總會計師協會第三次會員代表大會上通過了將中國總會計師協會的英文名稱 ChineseInstitute of General Accountants(CIGA)更改為 China Association of Chief FinancialOfficer(CACFO)的決議,這表明我國總會計師制度正與國際 CFO 制度逐漸趨同。目前在我國 CFO 的設置不是很多,但是與 CFO 職責相當的多見為“財務總監”、“財務經理”或“總會計師”,且上市公司披露的公司財務報告中都需要主管會計工作的負責人的簽字聲明,所以本文中的 CFO 均指上市公司主管會計工作的負責人。

.......

2.2 公允價值計量

公允價值最早被提出是在 20 世紀 70 年代,但當時僅僅被用于非貨幣性交易,到了 80 年代,FASB 要求將公允價值的應用范圍擴大到金融工具,90 年代,對公允價值的使用力度進一步加大,在 FASB 發布的 32 份財務會計準則中,涉及公允價值的有 23 份,占了 71.8%的比例,進入 21 世紀,FASB 發布的《在會計計量中應用現金流信息和現值》這一公告使公允價值計量進一步擴大到更廣范圍的資產和負債。直到 2006 年,FASB 發布第 157 號財務會計準則公告《公允價值計量》,正式把公允價值計量作為一種計量屬性確定下來,并給出了明確的定義。但是不久便遭遇 2008 年美國金融危機,使公允價值計量模式被推到了風口浪尖上,遭到各界、各部門的激烈批評和質疑,隨后,FASB 相繼發布一系列公告,力圖為公允價值的應用提供明確指導。公允價值在我國的應用最早是在 1999 年開始實施的債務重組準則和非貨幣性交易準則中。但是由于當時我國經濟體制還不夠完善,市場還不成熟,不少企業借此進行利潤操縱,使得我國在 2001 年對公允價值計量采取回避的態度。隨后,在逐漸融入國際資本市場以及與國際會計準則不斷趨同的大環境影響下,在 2006年我國頒布的《企業會計準則》中,又重新引入公允價值,并將公允價值作為一種會計計量屬性。2014 年,財政部又頒布了《企業會計準則第 39 號—公允價值計量》,對公允價值的確定和計量等相關問題作了進一步的規范和說明。

..........

第 3 章 樣本選擇與實證檢驗..........30

3.1 研究樣本和數據來源............30

3.1.1 我國對公允價值的應用分析與研究對象選擇.......30

3.1.2 研究樣本.............30

3.1.3 數據來源.............32

3.2 變量定義和模型構建............32

3.2.1 變量定義.............32

3.2.2 模型構建.............34

3.3 計量模式選擇問題分析........36

3.4 估值技術選擇問題分析........43

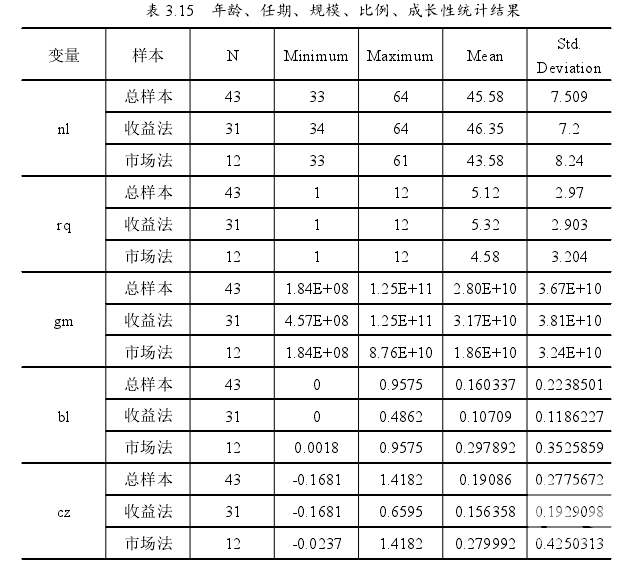

3.4.1 描述性統計分析..........43

3.4.2 CFO 個人特征間的相關性分析............. 45

3.4.3 估值技術選擇與 CFO 個人特征相關性的回歸分析...... 46

3.5 本章小結.....49

第 4 章 實證研究結果分析及啟示...........50

4.1 實證研究結果分析.......50

4.1.1 CFO 個人特征與公允價值計量模式選擇之間的相關性......... 50

4.1.2 CFO 個人特征與公允價值估值技術選擇之間的相關性......... 50

4.2 研究啟示.....51

4.3 本章小結.....53

第 5 章 結論...........54

5.1 結論.............54

5.2 本文研究的局限性及未來研究展望......55

第 4 章 實證研究結果分析及建議

4.1 實證研究結果分析

本文通過投資性房地產后續計量模式選擇,以及對公允價值估值技術的選擇從理論分析和實證研究兩方面研究 CFO 個人特征與公允價值計量間的相關性并獲得相應結果。(1)CFO 中的男性比例與公允價值計量模式的選擇之間正相關。相比于女性,男性 CFO 會更激進、更善于挑戰,因此在投資性房地產后續計量模式選擇問題上會更傾向于選擇公允價值計量。(2)CFO 的年齡特征與公允價值計量模式的選擇之間并沒有相關性。原因可能在于雖然年齡越大越保守,年齡小則比較激進,但是隨著時代的發展,學歷、職業素養等因素越來越重要,因此,年齡對選擇的影響比較小。(3)CFO 的學歷水平與公允價值計量模式的選擇之間正相關。即學歷越高越傾向于采用公允價值計量模式,由于學歷高代表較高的知識水平和認知能力,所涉獵的范圍也比較廣,因此考慮問題會比較全面些。(4)CFO 的任期與公允價值計量模式的選擇之間正相關,但是相關性不顯著。任期長的 CFO 對企業的情況比較了解,而且時間越長,對企業越有歸屬感,這促使其更加努力工作,更注重提高企業的經營業績和長期發展,因此會選擇新的計量模式以期改善企業的經營狀況。

...........

結論

本文在梳理國內外關于 CFO 個人特征及公允價值計量方面的研究文獻的基礎上,以我國涉及投資性房地產項目的上市公司為研究樣本,從對公允價值計量模式的選擇和公允價值估值技術的選擇兩方面研究 CFO 個人特征與公允價值計量兩者之間的相關性,得出的研究結論主要有以下幾點:

(1)我國從 2006 年在《企業會計準則》中重新引入“公允價值”到 2014 年頒布《企業會計準則第 39 號—公允價值計量》,是一個對公允價值計量模式應用不斷完善的過程,但是盡管這樣,投資性房地產在后續計量模式選擇上對公允價值的應用依然是少數,這對準則導向、應用成本等方面都提出了要求。

(2)通過對 CFO 個人特征與公允價值計量兩者間進行的描述性統計和回歸分析發現,性別方面,男性 CFO 占大多數,與目前我國公司更傾向于聘用男性高管這一現狀是一致的;學歷上碩士以下的占得比重稍多一些,而年齡方面差距比較大;在任期方面,平均任職期限在 4 到 5 年之間,說明樣本企業中大部分 CFO的更換頻率還是比較高的。從對CFO個人特征與公允價值計量模式選擇的相關性以及CFO個人特征與公允價值估值技術選擇相關性的具體分析來看,在公允價值計量模式選擇問題上,男性更樂于冒險,追求高收益,因此更傾向于選擇公允價值計量模式;年齡則與之沒有相關性;高學歷的 CFO 對會計準則比較了解而且在專業判斷方面能力也比較強,所以也比較傾向于選擇公允價值計量模式;CFO 任職時間方面,檢驗結果與預期相反,但是結果不顯著。在公允價值估值技術選擇方面,男性和高學歷的CFO 對技術的把握比較好一些,因此會更多地采用收益法,而 CFO 的年齡和任期這兩個特征則與公允價值估值技術之間沒有相關性。

.........

參考文獻(略)

相關閱讀

暫無數據