基于平衡計分卡的科技型中小企業業績評價體系的構建

時間:2017-04-09 來源:www.xayqsn.com作者:lgg

第 1 章 緒論

1.1 研究背景與研究意義

受國際金融危機的沖擊,我國中小企業經營困難,中央政府及時出臺相關政策,但形勢依然嚴峻,困難重重,許多企業都步入了嚴重的生存危機時期。面對高新技術的迅猛發展以及市場環境的競爭加劇,許多企業已經意識到要想在此環境下生存發展,提升企業核心競爭力,擁有一個科學合理的業績評價體系是關鍵,以便在競爭激烈的環境中占有一席之地??缛胄率兰o后,面對科學技術的飛速發展,我國已經深刻認識到科技對于一個國家的重要程度。因此,我國把科技的創新作為整個民族的靈魂,成為國家重大發展戰略的一部分,推動著經濟不斷穩步前進。繼而針對高新技術產業:新能源、生物醫藥領域等實行稅收優惠等政策,還頒布了一系列《關于深化科技體制改革加快國家創新體系建設的意見》(2012 年 9 月印發)、《關于深化體制機制改革加快實施創新驅動發展戰略的若干意見》(2015 年 3 月印發)、《關于發展眾創空間推進大眾創新創業的指導意見》(2015 年 3 月印發)、《“十三五”國家科技創新規劃》(2016 年 7 月印發)等政策文件,黨的十八屆五中全會提出要加快能源技術創新,營造綠色、低碳的能源體系,重點鼓勵發展科技型中小企業。在黨中央國務院和各部門、各地方的大力支持培養下,國內一大批科技型中小企業正在迅速崛起,并已取得了很大進展。科技型中小企業已然成為實現國民經濟持續增長的生力軍,是實施創新驅動戰略的核心主體,正在逐漸發展壯大為一批科技“小巨人”。一個國家的經濟發展水平主要取決于科技型中小企業的經營業績狀況的好壞。

........

1.2 研究思路與研究方法

目前,我國業績評價體系存在不足之處,要想更好地衡量企業經營業績,引入平衡計分卡是必要的。首先,本文回顧了國內外學者在平衡計分卡方面的研究,然后闡述了業績評價理論基礎和平衡計分卡。隨后,通過實際調查,對 X 企業進行具體分析,結合平衡計分卡理論,從所處的競爭環境、資產結構特點、創新能力和人力資本狀況四個方面對 X 企業實施平衡計分卡的可行性進行了系統思考。并且基于評價指標的設計原則,構建了包括財務、客戶、內部經營流程、學習與成長、社會責任五個層面相應指標的業績評價體系,對具體評價指標的權重采用 AHP 方法,同時用模糊綜合評價法對企業進行綜合評價,最終為 X 企業設計出合適的業績評價體系。并提出了運用平衡計分卡評價體系的相應策略,為突破科技型中小企業的傳統業績評價模式提出了一個新的視角。最后,闡述了本論文的研究結論并為提高結論的實用性,理論結合實踐,本文選取了一家具有代表性的 X 科技企業作為案例對象。根據 X 企業的具體實際情況詳細分析,從所處的競爭環境、資產結構特點、創新能力和人力資本狀況四個方面對 X 企業實施平衡計分卡的可行性進行了系統思考,運用 AHP、FCE 為企業構建了業績評價體系。這對同類型企業構建平衡計分卡業績評價體系提供了一定的指導意義。

........

第 2 章 文獻綜述

2.1 國外文獻綜述

1988 年,畢馬威公司幫 Apple 電腦公司構建績效管理時,“平衡計分卡”這一觀念首次出現。1990 年,由哈佛商學院教授羅伯特·卡普蘭(Robert S.Kaplan)和美國復興戰略集團總裁,諾朗頓研究院總裁戴維·諾頓(David P.Norton)帶領研究小組在一個“衡量未來組織的績效”的研究課題上,挑選出 12 家在美國績效方面處于先進地位的公司作為研究對象進行研究。卡普蘭和諾頓(1992)在《哈佛商業評論》上發表論文《平衡計分卡:良好績效的測評主體》。該論文首次提出了新業績評價工具—平衡計分卡,從財務、客戶、內部經營流程、學習與成長四個維度構建業績評價模型—平衡計分卡模型,突破了原有的業績評價體系,使之更科學、更全面[1]??ㄆ仗m和諾頓(1993-1996)再次在《哈佛商業評論》上發表了兩篇論文。論文《平衡計分卡的實際應用》(1993),展示了企業實施平衡計分卡的成功案例,證明了平衡計分卡在企業整個流程轉型中的關鍵性[2]。論文《平衡計分卡在戰略管理系統中的應用》(1996),這篇文章將平衡計分卡運用到企業戰略管理當中,為企業戰略管理提供理論基石[3]。這三篇論文為平衡計分卡的發展開辟了輝煌道路,為企業管理界帶來了指導思想??ㄆ仗m和諾頓(1996-2008)又合著了五本著作,論述了如何構建平衡計分卡以及如何將其應用于企業當中,使其從理論高度層層落實到具體戰略行動當中。

........

2.2 國內文獻綜述

隨著平衡計分卡成功運用于國外企業,國內學者也陸續引入并開始研究運用起來。大約 20 世紀 90 年代,中國引入了平衡計分卡。1996 年,原上海博意門咨詢公司成為第一家引進并開始實施平衡計分卡的公司。隨后,我國學者劉俊勇博士和孫薇博士在 2004 年和 2005 年先后合譯了《平衡計分卡:化戰略為行動》、《戰略地圖—化無形資產為有形成果》兩本著作。在 2006 年、2008 年和 2009年,此上海博意門公司先后翻譯了《組織協同—運用平衡計分卡創造企業合力》、《戰略中心型組織—平衡計分卡的致勝方略》、《平衡計分卡戰略實踐》三本著作,為我國的研究做出了重要貢獻。此外,暨南大學會計學系、財務與會計研究所的胡玉明教授也分別在 2003 年和 2004 年翻譯了尼文的《平衡計分卡實用指南—戰略經營時代的管理系統》、《政府及非營利組織平衡計分卡》兩本著作。除了對外國著作的翻譯,我國還針對中國的具體情況對平衡計分卡進行具體研究。原上海博意門咨詢公司的創始人孫永玲博士與美國心理學博士畢意文(IrvBeiman)(2003)在共同撰寫的《平衡計分卡中國戰略實踐》書中,描述了平衡計分卡具有明顯的優勢,同時重點闡述了將平衡計分卡運用于中國的具體情況[16]。2009 年 8 月在本書的第二版上,增添了很多案例,反映了中國在實施平衡計分卡評價體系時所獲得的成果及存在的問題,同時積累了大量的實踐經驗及解決方案,并預測了未來發展前景[17]。中國人民大學王化成教授(2004)的著作——《企業業績評價》,該書系統地描述了企業業績的評價模型,而且詳細闡述了平衡計分卡。這本書提出了平衡計分卡業績評價體系并非是放之四海而皆準的模板,而企業要設計自身的業績評價體系依賴于不同的市場定位、產品策略以及競爭環境,使其與企業的真實經營業績情況、戰略目標相一致[18]。

..........

第 3 章 理論回顧....13

3.1 業績評價理論......... 13

3.1.1 業績評價的理論基礎...........13

3.1.2 業績評價的主要方法...........15

3.2 平衡計分卡理論..... 18

3.2.1 平衡計分卡的基本內容.......18

3.2.2 平衡計分卡的優缺點...........21

3.3 小結..... 22

第 4 章 X 企業業績評價體系現狀分析........23

4.1 X 企業的概況...........23

4.2 X 企業的業績評價現狀及改善的必要性.......27

4.3 小結..... 29

第 5 章 X 企業業績評價體系的構建............30

5.1 實施平衡計分卡的可行性分析........... 30

5.2 評價指標的設計原則....... 31

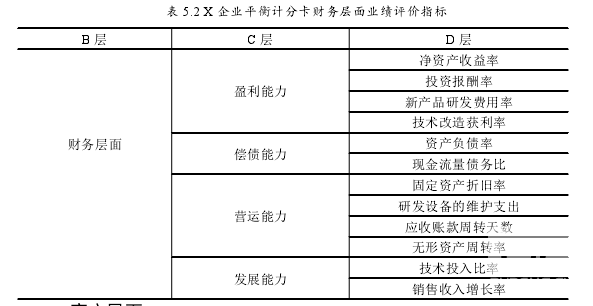

5.3 業績評價指標體系的設計......... 32

5.4 業績評價模型的設計....... 39

5.5 小結..... 56

第 5 章 X 企業業績評價體系的構建

通過上一章的分析,了解到 X 企業現行的業績評價體系存在許多不足之處,本章將引入平衡計分卡來對 X 企業的業績評價體系進行設計,從而改善其現有的問題。

5.1 實施平衡計分卡的可行性分析

平衡計分卡是一套能夠客觀、全面、及時地體現企業的發展現狀以及戰略執行情況的業績評價體系。不同的市場地位、產品戰略和競爭環境決定了企業要設計適合自身的業績評價體系。X 科技型中小企業正處于生命周期的成長階段,由于其自身特殊條件,傳統的以財務指標為主的業績評價體系很難全面反映企業的真實業績狀況,因此,將平衡計分卡運用到 X 企業具有較強的可行性[40]。主要從以下幾方面來說明:由于 X 科技型中小企業具有其自身的特殊性,其所處的市場環境往往比一般企業競爭更激烈,變化速度快,要想在市場上穩中求勝,技術的不斷創新以及全面及時地掌握最新的信息已成為企業的動力源泉。X 企業的這一特性表明應該全面系統地、及時地對其進行業績評價。原有的評價體系只注重財務指標,不能全面、及時地反饋信息,而平衡計分卡評價體系恰恰彌補了這一不足之處,它通過在原有的靜態財務指標體系上增加非財務指標,從另一面反映企業的業績情況,在使動態性增強。動靜結合,更全面、更及時地體現 X 企業的業績狀況。因而,將平衡計分卡運用于 X 企業所處的環境是非常契合的。

...........

結論

根據搜集有關資料以及實際調查,針對 X 企業原有業績評價體系缺少全面性、客觀性的情況,本文在相關文獻、業績評價理論、平衡計分卡理論研究的基礎上,根據 X 企業的具體情況,將平衡計分卡與層次分析法結合起來,為 X 企業設計了一套適合自身實際情況的業績評價體系。該業績評價體系從財務、客戶、內部經營、學習與成長、社會責任五個方面來進行考核,能夠將財務指標與非財務指標、短期目標與長期目標結合起來,全面、客觀、系統地對 X 企業的經營業績進行評價,促進其長遠發展。具體結論如下:

(1)平衡計分卡把 X 企業業績評價體系與戰略目標緊密結合起來,有利于戰略目標的實現。平衡計分卡通過將 X 企業戰略目標層層分解為部門、個人等具體的行動上,建立合適的業績評價體系。根據 X 企業現有業績評價狀況,發現其中的問題,有針對性地明確了實現戰略目標的關鍵成功因素以及設計了關鍵業績衡量指標,實現了化戰略為具體行動的目標。同時,彌補了傳統的以財務指標為主的業績評價體系,實現了短期目標與長期戰略目標之間的平衡,更加全面、系統地評價整個企業的經營狀況,使企業的長遠發展始終沿著戰略目標方向前進。

(2)本文構建的新型業績評價體系與 X 企業的特點是緊密結合起來的。X企業是科技型中小企業,其主營產品屬于新能源與節能環保領域,是當前所提倡的低碳、節能環保類型企業,是國家重點支持的朝陽企業,所以在構建 X 企業業績評價體系,需要結合其自身特點。在指標設計時,重點關注無形資產方面、創新方面有關的指標。另外,將社會責任作為平衡計分卡的第五個層面,更好地體現 X 企業作為新型戰略企業的特點—高帶動性以及對社會做出更大的貢獻,從而更加全面地評價 X 企業業績。

(3)平衡計分卡有利于 X 企業團結協作。真正最大限度地發揮平衡計分卡的優勢,需要全體成員共同參與,相互溝通、聯系,達成共識,共同為企業的戰略愿景做出努力,明確各自的價值所在。同時,還有助于建立跨部門間的合作,從整體上來考慮部門之間的協調統一,以企業總體戰略目標為導向,強調整體最優化,提升 X 企業核心凝聚力,提高整體業績水平。

.........

參考文獻(略)

相關閱讀

- 河北省科技型民營企業信用擔保體系建設研究2017-09-26

- C勘察設計院業績評價體系構建與實施研究2015-10-23

- 我國上市公司總經理薪酬和業績與運氣的實證研究2016-01-21

- 公司業績歸因信息披露對個人投資者決策影響的實驗研究2016-06-16

- 高管政治聯系對民營上市公司業績影響研究2016-12-06

- 基于EVA的集成電路企業業績評價研究2017-07-10

- 控股股東股權質押對公司業績及價值的影響2017-07-13

- 上市公司定向增發認購方式、折價與公司經營業績關...2017-07-26

- 投資者情緒與業績預告對內部人交易的影響研究2017-08-22

- 信息技術業知識資本對企業績效影響的實證研究2018-11-12