政府監管、內部控制與環境信息披露質量

時間:2017-04-29 來源:www.xayqsn.com作者:lgg

第一章 緒論

第一節 研究背景和意義

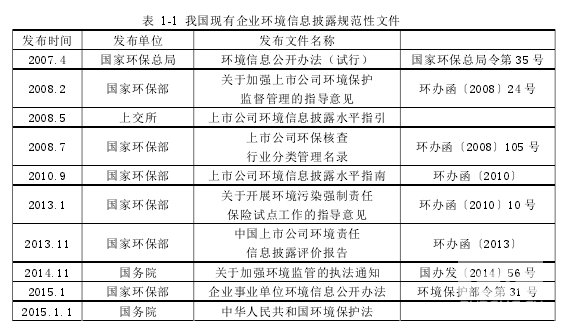

自從 1978 年實現改革開放到現在,我國已經邁入“十三五”計劃的開局之年。在國際大環境經濟頹靡的情況下,我國的經濟發展速度依然遠高于國際平均發展速度。但我們的經濟發展一定程度上是以犧牲環境為代價的。時有發生的環境污染事故已經嚴重影響到每個人的日常生活,這使得社會公眾越來越重視身邊的環境污染問題。2015 年末,隴南市西和縣的隴星銻業尾礦庫不慎發生泄漏,導致含銻尾礦及尾礦水經排水涵洞進入太石河,約 2.5 萬立方米的含銻尾礦及尾礦水泄漏,對沿線部分群眾生產生活用水造成了嚴重影響。2015 年,柴靜制作的霧霾調查紀錄片《穹頂之下》引爆了國人對霧霾與肺癌的狂熱討論,人們陷入了“PM2.5焦慮癥”。數據顯示,2015 年我國受霧霾天氣影響的面積約占國土面積 1/4,受影響人數約 6 億人,造成的經濟損失難以估計。頻頻發生的環境污染事故已經嚴重影響到每個人的日常生活,環境污染已經演變成一種威脅人類生存與發展的全球性危機,這迫使社會公眾越來越重視身邊的環境污染問題。 除了來自社會公眾的壓力,作為利益相關者的政府機構也將目光更多地投在企業保護環境方面的行為,同時要求企業將保護環境視為社會責任中不容忽視的一項重要任務。為了促使企業能夠更加積極主動地進行環境信息披露,我國先后頒布了一系列關于加強企業環境保護和做好環境信息披露的法律法規及規范性文件,這都為企業規范自身的環境信息披露行為提供了法律保障。表 1-1 列示了我國自 2007 年以來頒布的企業環境信息披露規范性文件。 2007 年我國環保部頒布《環境信息公開辦法(試行)》,辦法要求企業及其他經濟組織部門要按時進行環境信息披露,環境信息披露須符合一定要求。2008 年,上交所出臺的《上市公司環境信息披露指引》,該指引對上市公司的環境信息披露提出完整、準確、及時的要求。2010 年,環保部出臺《上市公司環境信息披露指南》,明確指出重污染行業要定期公開披露環境信息,對于其他非重污染行業則以鼓勵為主。2015 年初,中國出臺并且實施了《中華人民共和國環境保護法》。

...........

第二節 研究思路、方法和創新

本文通過理論和實證相結合,研究政府監管、內部控制與環境信息披露質量三者的相關性。主要研究內容分為以下幾個部分: 第一部分為緒論,該部分主要介紹研究背景和意義、論文的研究內容就和方法,并構建論文框架。最后對本文可能的創新進行闡釋。 第二部分為文獻綜述。該部分主要總結國內外環境信息披露、政府監管與環境信息披露質量和內部控制與環境信息披露質量的相關性的文獻,并對主要研究成果進行述評。 第三部分為相關概念和理論基礎。該部分對環境信息披露質量和內部控制的定義及計量方法進行了界定,并闡述了政府監管、內部控制與環境信息披露質量相關性的理論基礎。 第四部分為實證研究設計。該部分以相關理論為基礎,對政府監管、內部控制與環境信息披露質量的關系提出假設,確定實證研究的計量方法,樣本數據,定義各變量并最終建立模型。 第五部分為實證檢驗及結果分析。該部分對政府監管對環境信息披露質量的影響,內部控制對環境信息披露質量的影響進行實證分析,并進一步對在政府監管力度較完善的情況下,內部控制對環境信息披露的影響是否更顯著。主要包括描述性統計分析,相關性分析,回歸分析及穩健性分析。 第六部分為研究結論,建議和局限。該部分主要闡述本文的研究結論、相關建議以及本文存在的局限。

............

第二章 文獻綜述

第一節 環境信息披露的相關研究

國外學者研究成果表明,企業的環境信息披露質量受各種不同因素的影響。到目前為止,國外環境信息披露的影響因素大部分集中于以下幾個方面。 公司績效方面,既有正相關關系,也有負相關關系,還可能沒有關系。大部分學者如 Fry, Hock(1976), Bowman, Preston(1978), Frankle(1980)等認為,現企業的財務績效越好,環境信息披露質量越高。Fouts(1997)發公司績效與環境會計信息披露質量呈顯著的真想調節關系。但是也有部分學者得出相反的結論。Hughes and Golden(2001)通過市政研究證實公司的環境績效評價級別越高,環境信息披露質量月差。這可能是由于有些公司會在犧牲環境的代價基礎上,取得更大的經濟收益。 在公司規模方面,Dierkes and Coppock(1978), Craswell and Taylor(1992) Lang和 Lundhokm (1993)發現,公司規模與環境信息披露質量呈顯著的正向調節作用。Erglof 和 Pajuste(2005)發現公司規模越大,環境信息披露質量也會越好。Chaklader和 Gulati (2015)對印度上市公司進行實證研究,研究結果表明企業規模與環境信息披露質量顯著正相關。Lynn(1992), Eriko Nashioka (2001)則與以上學者得出的結論不同,認為公司規模與環境信息披露質量兩者之間并不相關。Sarah Starwick(1998)與其他學者得出的結論都不一樣,她認為公司規模越大,反而會降低企業環境信息披露質量。 在公司治理結構方面,Fama(1983)發現公司獨立董事與環境信息披露質量呈現正相關,而 Eng and Mark(2003)認為獨立董事比例越大,企業的環境信息披露質量越低。Kar Shun Wong (2001)的實證研究得出設有審計委員會企業往往更加傾向于進行環境信息披露。此外,獨立董事在董事會中所占的比例越大,企業的環境信息披露質量越好,但相關性不顯著。

..........

第二節 政府監管與環境信息披露質量的相關性研究

無論是國外學者還是國內學者,在探討政府監管與環境信息披露質量的影響研究中,得出的結果較為一致。 Barth 等(1997)認為某個地區環境相關政策規定的頒布實施對當地的環境信息披露有顯著影響。如果當年有相關法律頒布,環境信息披露質量基本有所提高。美國學者 Hughes 等(2001)從環境評級視角,選取制造業行業企業為樣本,發現環境表現評級與企業環境信息披露質量呈負相關。不過由于樣本年度為 1992-1993,當時美國政府發布了較為嚴格的保護環境法律,政府加大其對環境監管的力度所造成的。Alciatore 等(2006)認為天然氣和石油行業企業的環境信息披露較高,是由于當時相關政府監管部門加大了對當地該行業的監管水平有所提高。Clarkson P,Li Y 等(2008)通過實證檢驗 SOX 法案的實行與上市公司的盈余管理程度的相關性。研究結果表明,法案的實行使得盈余管理程度出現顯著的下降,而企業的環境信息質量得到了飆升。 國內學者得出的結論也基本類似:朱金鳳和趙紅雨(2008)指出,如果當年的環境法律法規執法力度較嚴格,企業的環境信息披露質量也較高。兩者呈正相關。王建明(2008)也發現了政府監管力度對環境信息披露質量的正向調節作用,并且研究發現由于企業所屬行業的不同,受到外部壓力的不同,使得非重污染行業與重污染行業存在顯著的差異。沈洪濤,馮杰(2012)的研究從企業的外部環境出發,發現媒體輿論的關注和政府對企業的監管都能明顯促進企業環境信息披露質量的提高。

.........

第三章 相關概念和理論基礎 ...... 13

第一節 相關概念 ......... 13

第二節 理論基礎 ......... 17

第四章 實證研究設計 ........ 20

第一節 理論分析與研究假設 ......... 20

第二節 樣本選取和數據來源 ......... 21

第三節 變量設計和模型構建 ......... 22

第五章 實證檢驗及結果分析 ...... 27

第一節 描述性統計和相關性分析 ........... 27

第二節 實證檢驗回歸結果 ............. 30

第三節 穩健性檢驗 ..... 33

第五章 實證檢驗及結果分析

第一節 描述性統計和相關性分析

從表 5-1 可以看出,環境信息披露質量(EDI)最大值為 31,最小值為 6,均

值為 18.4461。可見我國整體的環境信息披露質量并不高,水平參差不齊,企業間的差距跨度較大,進一步體現企業對環境信息披露的重視程度各不一致。統計結果也表明 61.54%的企業會在發布年報的同時還會發布社會責任報告。相較于年報,企業的社會責任報告對企業環境相關的信息披露更加詳細,可以說兩者會呈正相關。在環保理念、環保目標、環境績效等環境管理情況這一明細評分細則下,大部分企業都能闡述本公司的環保理念、目標等,表明大部分企業對環境信息披露都有一定的重視和關注度。對于“內容評分法”的其他四個維度,大部分企業也能做到簡單的披露和說明,但對于年度資源消耗情況,很少有企業對此進行披露。此外,從時間性上來看,大部分企業都會對當年環境相關的情況做一個簡單的闡述和總結,但鮮有企業會對未來進行展望并制定目標。 從表 5-1 可以看出,企業內部控制有效性的平均值為 647.0132,最小值為229.67,最大值為 849.08,內部控制指數在 500-700 之間的企業占總樣本的 70%,這說明我國的內部控制指數相對較為穩定,差距跨度不是很大。這主要歸功于我國頒布的內部控制基本規范及配套指引,它為企業建設內部控制制度指明方向,提供標準,因此大部分企業已遵照內部控制基本規范及配套指引,建立和完善自身的內部控制體系,提高了企業的內部控制有效性,促進企業更好地發展。 從表 5-1 可以看出,地方政府監管水平(PITI 指數)的差異也比較大,最小值為 14.6,最大值為 77.1,平均數為 46.62。這說明不同地區的政府監管水平差異比較大,這可能是由不同的經濟發展情況和市場化進程引起的。

...........

結論

本文首先介紹環境信息披露的研究現狀及背景,從內部控制和政府監管兩方面入手闡述了進行相關研究的意義,選擇滬深重污染行業上市公司 2013-2015 的年度報告及社會責任報告作為本論文的樣本,運用實證分析方法檢驗了企業內部控制有效性對其環境信息披露質量的影響,政府監管對環境信息披露質量的影響,以及在政府監管的作用下,內部控制對環境信息披露質量的影響。 最終得出如下結論: 第一,從整體來看,從 2013 年至 2015 年我國企業環境信息披露質量呈上升趨勢,但在表現形式上以文字性描述為主,客觀量化的數字性描述很少看到,這就導致有些企業的環境信息披露質量浮于表面,不利于投資者進行合理的投資,監管者進行有效的監管。這可能是因為相關法律制度并不完善,對企業沒有起到有效的約束力,因此許多企業是為了披露而披露,采用泛泛而談的文字性描述“交差了事”,沒有實現其應有的功效。 第二,企業內部控制有效性對環境信息披露質量呈顯著正相關,即企業的內部控制有效性越高,其環境信息披露質量也越高。這是由于隨著經濟的發展,與之配套的體制機制逐漸建立健全,我國內部控制基本規范以及其相關的配套指引的廣泛推行和應用,內部控制作為企業公司治理結構中的重要體制,最終也將對企業的環境信息披露質量產生積極作用。企業通過建立和完善內部控制體系,加強內部監管部門的監管力度,不僅可以提高其環境信息披露的質量,也可以樹立良好的社會責任形象從而吸引投資者投資,讓監管者放心。 第三,企業所在的地區政府監管水平越高,其環境信息披露質量越高。這是由于政府監管水平較高的地區,其相關的環境保護法律法規較完善,執法力度較強,在這種外部環境的作用下,企業會更加注重環境信息披露的質量,無論是文字性的描述還是量化的數字性描述。 第四,通過檢驗,在政府監管水平和能力不斷完善的情況下,內部控制能引導環境信息披露質量往積極正向的道路上前進。因此各個地區的政府部門應重視其監管水平和力度,從而促使在企業完善的內部控制機制下,環境信息披露的質量更客觀有效。

.........

參考文獻(略)

相關閱讀

- 強制披露規則下內部控制缺陷披露的影響因素研究2015-12-29

- 內部控制與債權人保護的相關性研究2016-07-11

- H銀行小企業信貸風險內部控制問題研究2016-12-25

- 實際控制人境外居留權、內部控制有效性與公司違規2017-05-06

- 基于內部控制分析的宏達公司納稅評估改進研究2017-07-02

- HY公司銷售業務內部控制優化研究2017-07-05

- 企業內部控制持續監控研究2017-10-07

- 內部控制鑒證業務類型、產權性質與財會盈余管理2017-10-14

- H大學科研經費內部控制財會優化研究2018-08-30

- 財務共享模式下企業內部控制問題研究——以MG公司為例2021-03-30